□中证证券研究中心 张泰欣

近期消费板块交易活跃,10日上证商业指数上涨39.04点,涨幅1.18%,深证批零指数上涨17.05点,涨幅1.46%,明显强于大盘。分析人士认为,在未来市场不确定性增强、外需调整还未明朗的情况下,内需有望在经济复苏中扮演愈加重要的角色,同时对未来市场走势的分歧,也使防御性较强的消费板块优势凸现。

消费率中长期继续上升

投资无疑在上半年经济的企稳回升过程中扮演着“擎天柱”的重要角色,不过消费对经济增长的边际效应也在提升。今年一季度消费对经济增长的拉动贡献了0.8个百分点,二季度消费对经济增长的贡献率达到了3个百分点以上,可以预期,随着上半年经济刺激措施的深化,消费对经济拉动的效应还将明显提升。

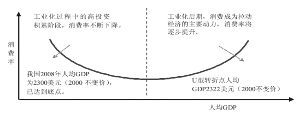

G20的发展经验显示,消费率在工业化进程中呈现出先下降后回升的“U”型变动。通过计量分析发现,人均GDP达到2322美元时,一国的消费率将处在由降转升的拐点期,随着人均收入的增加,消费率将逐步提升。目前我国的人均GDP已经达到2300美元,而消费率在45%左右,正处于U型消费的转折点。来自中信证券的研究报告认为,由于消费习惯、城市化滞后、分配格局不合理、消费服务业发展还不充分等因素的影响,我国的消费率与同等发展水平的国家相比明显偏低,如果经过成功的改革转型,我国的消费率有望提升8-14个百分点,达到60%左右。

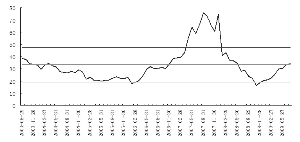

二季度全国社会消费品零售总额数据也彰显出消费力量的强劲回升。今年上半年,全国社会消费品零售总额同比增长15.0%,扣除价格因素和翘尾因素,实际增长16.6%,增速比上年同期加快3.7个百分点。分析人士认为,观察今年的消费增长不可忽视负的翘尾因素,从今年二月份以来,负翘尾因素在逐渐收窄,至年底将回归至0,而去年二季度,价格的翘尾因素达到了近5年来的极值,单去年4月份价格翘尾因素就达5.21。因此,考虑到时间和翘尾因素,今年全年社会消费品的零售总额还会保持较大的规模,并在总量上有望超过去年。从目前公布的数据看,1-6月,社会消费品零售总额累计达5.87万亿元,已接近去年全年的55%,相信下半年的“金九银十”也会在很大程度上拉动消费零售强劲的增长。

此外,从消费者信心指数和消费者预期指数看,二季度环比已经出现明显反弹,这说明消费者对未来的消费能力和信心开始出现乐观态度:再从重点零售企业的零售指数看,该数值已从09年3月的0.5%低点强劲回升至6月份的6%,随着未来经济超预期的好转,有理由相信消费将在其中扮演更加重要的角色。

消费板块估值优势显现

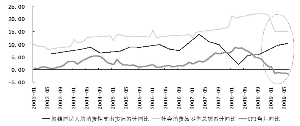

由于看好未来潜力,消费领域正成为当前众多机构配置的重点。以8月10日申万零售行业表现为例,按照算术平均法,其整体市盈率为66.42,市净率为5.54,其中专业连锁的市盈率为35.54,市净率为4.98,而在前期带动大盘增长发挥着中流砥柱的化工、房地产行业的市盈率、市净率分别为104.97、5.05和125.95、9.0。

从换手率看,零售行业达到3.86%,其中商业物业经营的换手率达到4.79,而化工、房地产的换手率分别为2.69%和2.1%。可以看出,市场资金更加偏向防御性好,风险较低的零售和商业板块。分析人士认为,在对未来市场走势分歧加大的背景下,估值优势和未来业绩预期较好的消费板块无疑将成为市场资金追捧的对象。

申万商业贸易行业指数成交占比情况(截至8月7日)

消费率变化的一般规律

社会消费品零售总额、人均消费性支出与CPI同比

申万零售行业市盈率变化

上一期 下一期

上一期 下一期