□林义相

三、关于股票市场的政治经济学分析

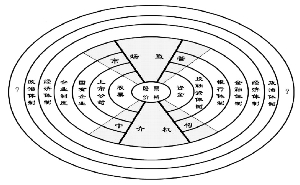

在中国经济中,只能用政治经济学来分析,而不能用经济学来分析的现象还有很多。用我们所在的股票市场作为例子也是一样的,我国的股票市场不能简单地从经济学的角度来分析。简单地从经济学的角度来看,股票市场的价格是由股票的供给和股票的需求来决定的,而用政治经济学的角度来分析我国的股票市场,就要进一步分析决定股票的需求和股票的供给的一系列社会经济政治因素(参见图8)。

我们看到,股票市场有四大参与者,第一个方面是上市公司,就是股票供给这一方面;第二是投资者,就是股票的需求、资金这一方面;另外两个是监管者和中介机构。

首先来看股票的供给,股票的供给有数量和质量的问题。股票供给的数量是指股票的发行,可以是初次发行,也可以是增资再发行或者再融资,也可以是原来股东出售其股票。股票市场供给中的一个主要组成部分就是“大小非”,这属于中国股市供给里面的特殊性,是中国特色。股票供给还有质量的问题,股票的质量就是上市公司的质量,简单化一点说就是上市公司的盈利,包括盈利的稳定性和可持续性。股票市场供给的数量和质量是由什么决定的?直接看是由上市公司决定的,股票是上市公司发行的,利润是上市公司创造的,因此中国股票市场供给的数量和质量是由上市公司决定的。上市公司中绝大部分是国有企业,并且因为国有企业占有绝对优势地位,整个经济中的运行机制也就服从于国有企业的机制。即使是非国有企业,在其运行过程中,在很大的程度上也要依据国有企业的规则或者潜规则来运行。这是国有机制的传染效应。因此,我们说我国股票市场的供给是由上市公司决定的,上市公司是由国有企业决定的。决定国有企业地位和作用的是我国的企业制度,而这样的企业制度又是由我国的社会主义市场经济体制决定的。

股票的需求就是资金,什么决定了我国股票市场的资金?是投融资体制。投融资体制决定了多少钱通过银行进入经济,多少钱通过股票市场进入经济。我国的投融资体制决定了间接融资占有绝对优势的地位,这是由我国的银行体制决定的。而银行体制中国有商业银行占有统治地位是由我国的金融体制来保证的。资金进入股票市场的途径和规模都不是股票市场监管机构来调节的,实际上是银行系统来调节。大家看到要查资金、放贷款不是股票市场的监管机构能够左右的,而是中国人民银行和银监会。为什么这么多的资金会通过贷款进入到经济中去,像应对这一次金融危机,大量资金进入国有体制,这是因为我们的银行是以国有银行为主,这就是我国现行的银行体制。

市场中介机构主要是证券公司,其基本机制和功能由三部分组成。中间的部分是证券市场中介机构的普遍要求,换句话说是证券市场有别于其他行业的东西,同时也是股票市场上所谓的国际惯例或者国际通行做法。左边的部分,与上市公司重叠,表示我国的证券市场中介机构具有与上市公司同样的特性,说白了就是证券公司具有与国有企业一样的特性。右边的部分,与金融重叠的部分,表示其与我国的金融体制相关的部分,证券中介机构是一种国有的金融机构,同时要受银行体制的制约。

市场的监管机制也是一样的,市场的中心位置是股票市场监管的特殊性,有它特殊的职能和要求,是股票市场特有的,也是各国股票市场都应当遵守的所谓的国际惯例。同时,在左边与国有企业制度重叠的部分表明,股票市场的监管又要考虑到中国的国有企业、中国的企业制度,在右边与金融体制重叠的部分表明,中国的股票市场监管又要具有中国的社会主义金融体制的特色。大家都知道,证监会在监管上市公司的时候,有很多的监管制度是根据中国的企业制度,特别是国有企业的特点制定的。并且,在监管民营上市公司的时候,有些时候与监管国营上市公司是不一样的。不知道大家注意到没有?同样是市场监管,会因为监管对象不一样而不一样。在发行监管上是这样,在上市公司治理上是这样,在上市公司的运行过程中也是这样。但不管怎么说,股票市场的监管一定要适应我国的基本国情。

中国股市的特点不在于股票的供给和股票的需求决定股票的价格,而在于决定股票供需背后的一系列因素。国有企业改制,股票发行上市,上市公司治理,收购兼并,股权分置改革,国有股权管理,资金进入股市,宏观调控政策,所有这一切,都要最终体现在股票市场的供给和需求上。如果仅仅看到股票市场供给与需求决定股票价格这样的经济机制,而看不到股票市场供需两个方面后面的深层次因素,就会得出错误的判断。比如说股票发行制度的改革,如果仅仅停留在发行价格的所谓的市场化定价上,而不改革股票发行制度,不改革决定股票供给的根本机制,这样的市场定价的结果根本不可能是真正的市场价格。尤其是在严格的发审制度下,人为限制股票供给,所谓的市场化定价很难避免变成短缺定价。

决定中国股票市场供需的一系列因素都和中国的改革相关,改革是由政府的政策调节的。从中国股票市场演变的历史过程来看,我们可以很明显地看到,中国股票市场的重大波动或者重大转折点后面都有重大的政策作为背景。最早是1992年,股票市场从100多点涨到了1500多点。那时候是因为邓小平的南巡讲话;1993年开始,股市从1500多点跌到了1994年的330点,那是因为中国政府的宏观调控政策(之后出现);1994年8月1日一天股票就涨了30%多,而后股市涨到了1500多点。这是因为中国政府的三大救市政策。

股市到1996年年底,人民日报发了一篇社论,请特约评论员写的文章,那篇社论一发,股市连着三个跌停板。但是,1996年12月18日以后股市又开始往上涨。1997年上半年,股票市场继续上涨,人民银行查违规资金入市。期间最著名的事情可能是,当时把申银万国的总经理、广发证券的总经理和深发展银行的行长都查掉了。

1996年底和1997年上半年查完之后,股市一直往下走。一直到1999年,证监会出台了一系列措施,包括放松了一些国有的资金入市,这就是著名的“5·19”行情。“5·19”行情上涨到2001年。2001年上证指数最高点是2245点,之后国有股减持办法,然后是持续五年的熊市。一直到2005年6月份,跌到998点。后来又开始涨,那是因为股权分置改革。大家知道,股权分置改革使股市上涨了两年,一直上涨到2007年10月份,上涨到6124点。2007年开始宏观调控,货币政策和财政政策双紧的经济政策,股市下跌到1664点。而这一次股市启动一个很重要的契机是因为刺激经济复苏的四万亿投资。

在中国经济中,只能用政治经济学来分析,而不能用经济学来分析的现象还有很多。用我们所在的股市作为例子也是一样的,我国的股市不能简单地从经济学的角度来分析。简单地从经济学的角度来看,股市的价格是由股票的供给和股票的需求来决定的,而用政治经济学的角度来分析我国的股市,就要进一步分析决定股票的需求和股票的供给的一系列社会经济政治因素。

上市公司中绝大部分是国有企业,并且因为国有企业占有绝对优势地位,整个经济中的运行机制也就服从于国有企业的机制。即使是非国有企业,在其运行过程中,在很大的程度上也要依据国有企业的规则或者潜规则来运行。这是国有机制的传染效应。因此,我们说我国股票市场的供给是由上市公司决定的,上市公司是由国有企业决定的。决定国有企业地位和作用的是我国的企业制度,而这样的企业制度又是由我国的社会主义市场经济体制决定的。

中国股市的特点不在于股票的供给和股票的需求决定股票的价格,而在于决定股票供需背后的一系列因素。如果仅仅看到股票市场供给与需求决定股票价格这样的经济机制,而看不到股票市场供需两个方面后面的深层次因素,就会得出错误的判断。比如说股票发行制度的改革,如果仅仅停留在发行价格的所谓的市场化定价上,而不改革股票发行制度,不改革决定股票供给的根本机制,这样的市场定价的结果根本不可能是真正的市场价格。尤其是在严格的发审制度下,人为限制股票供给,所谓的市场化定价很难避免变成短缺定价。

图8:外生变量改变股市运行机制

上一期 下一期

上一期 下一期