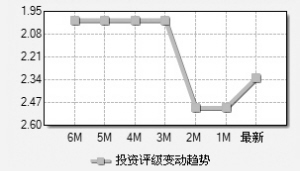

兰生股份(600826)

涉足生物技术产业

国海证券发布报告指出,公司目前除了外贸主业外,还持有2.03亿股海通证券股权以及持有兰生国健34.65%、兰生房产48%的股权。分析师首次给予公司“买入”评级。

在目前金融危机深化,全球普遍预期新技术引领实体经济走出困境的情形下,单抗技术无疑成为各方关注的焦点。单克隆抗体技术作为我国少有的与国外发达国家顶尖级水平相对差距较小的技术,受到了国家高度重视,科技部“十一五”计划明确:抗体与疫苗是生物医药行业的两大发展方向;而推进人源化单抗、治疗性疫苗等创新药物产业化,已被写进上海“十一五”生物技术与医药产业发展目标;刚刚通过的促进生物技术发展的政策给予其从研发到市场多角度的支持。

公司间接持股约17%的中信国健在我国单抗技术领域独占鳌头,拥有强大的综合实力和领先优势,投资中信国健就是投资中国单克隆抗体药物的未来,同时也是投资中国基因工程药物和中国生物技术的未来,中信国健是目前相关领域最好的投资标的,而兰生股份是公众投资者投资中信国健的唯一通道。

分析师按照业务分拆的方法对其兰生国健、海通证券、兰生房产、外贸资产估值分别为25.05亿元、24.85亿、5.9656亿、2.30亿,合计58.17亿元,按照当前2.8043亿的总股本计算,每股价格为20.74元。

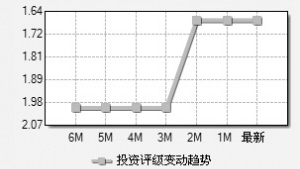

栋梁新材(002082)

受益房地产复苏

国泰君安分析师发布报告称,今年前5个月华东地区房地产交易量强劲复苏,国家下调房地产投资资本金鼓励房地产投资,目前房地产企业拿地积极性提高。铝锭价格下降使得终端产品价格下降,也刺激下游门窗需求。给予公司“谨慎增持”评级。

公司是2006年底上市的中小板企业,地处浙江湖州市,业务范围主要在华东地区。经营铝型材和PS版铝板基等铝板材产品,栋梁牌为“中国名牌”。上游是铝锭,下游是房地产和印刷制版行业。公司断桥型材和铝塑型材节能产品成长最快,2008年毛利同比增长84%、227%。铝锭价格下降使得与替代产品比价空间缩小,房价上升导致高档产品消费增加,而国家加大推广门窗节能政策放大了公司的市场空间。

公司是国内PS版铝板基龙头之一,该行业目前中高档产品有进口替代需求。公司“年产3万吨高精度PS版、CTP版铝板基生产线”募集资金项目将于2009年8月后达产,届时公司产能将翻倍。受金融危机影响,公司2008年4季度-2009年1季度业绩下滑明显,从2009年4月份开始盈利逐步接近正常水平。公司盈利正逐步走出最低谷,2009年下半年将迎来恢复性增长,2010年进入上升通道。

公司属于预期房地产复苏和国家鼓励建筑节能两个主题性投资机会,后市可适当关注。

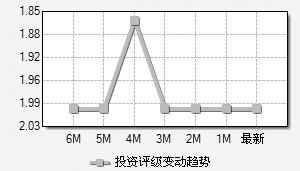

苏宁环球(000718)

控股股东承诺业绩

中投证券发布报告指出,公司控股股东张桂平和张康黎对2008年为实现净利润目标而进行现金补偿,将可使上市公司现金流、净资产等有一定幅度的增长;鉴于他们对2009、2010年的盈利承诺,浦东公司2009、2010年将给公司贡献净利4.74亿元和5.63亿元。同时分析师指出,上市公司原有的三个项目南京天润城、天华硅谷和吉林天润城开发良好,2009-2010年将贡献5亿元、7.5亿元净利润,因此预计公司未来两年的业绩将得到有力保障。给予“强烈推荐”评级。

由于受国际金融危机的影响,中国经济和房地产行业发生了重大不利变化,导致2008年度公司的开发计划未能全部实现,影响了公司及浦东公司盈利预测目标的完成,公司实际控制人张桂平及张康黎拟对上市公司给予补偿。应补偿金额为24,855.01万元,将以现金补偿,补偿款到账日为2009年8月4日前。

公司南京吉林等地四个楼盘销售良好,加上2009年1季度预收账款22亿多元,为2009年实现业绩稳定增长奠定了基础。此外,上述四个楼盘2010年进入结算高峰期,为业绩增长提供了保障。分析师维持对公司2009年EPS0.68元的盈利预测,提高对2010年的盈利预测,EPS由0.89元提升至0.96元。

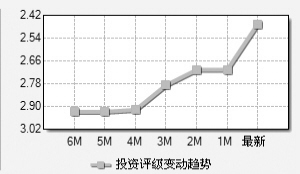

江淮汽车(600418)

轿车将成新增长点

渤海证券发布报告指出,将公司2009-2011年EPS从0.20元、0.34元、0.41元调整至0.16元、0.44元、0.56元;公司是目前国内PB最低的汽车类上市公司,2009年PE较高,但2010年PE处于较低水平,给予公司2010年20倍PE的估值水平,对应每股价值为8.8元;根据DCF模型得到的每股价值为8.81元。维持公司“买入”评级。

中小排量经济型轿车、自主品牌轿车将成为未来几年市场主流,行业发展趋势为公司轿车项目走向成功创造了必要条件;A0级轿车同悦持续热销,即将于3、4季度上市的新产品A级轿车和悦具备成为主流家轿的潜力,A00级轿车悦悦也具备成为热销产品的特质,和悦、同悦、悦悦三剑客将引领公司轿车项目走向成功。分析师预计今年轿车板块可在同悦的带动下达到8万辆的销量,2010年轿车销量有望达到18万辆左右,并贡献2亿元左右的营业利润。

轻卡需求刺激政策密集推出,公司受益明显。公司作为国内最优秀的轻卡厂商,受益于“汽车下乡”、“以旧换新”等需求刺激政策,预计全年销量突破12万辆,增长20%左右。同时,瑞风销量好于预期:1-4月份瑞风销量增长6.5%,成为MPV市场里最耀眼的明星,预计瑞风全年销量可以实现5%的增长。

华电国际(600027)

盈利能力有望回升

长城证券发布报告指出,公司定位发生重大转变,“以发电为主体,煤炭、金融为两翼”的发展路径渐行清晰,有望为公司后继发展提升盈利空间。预计2009、2010年EPS分别为0.27元和0.35元。给予“短期谨慎推荐、长期推荐”评级。

公司大力提升煤炭自给率,力争2020年自有煤矿年产量达到年耗煤量的30%-40%。未来五年,公司将实现煤炭储量达到20亿吨,煤炭自给3000万吨;另外,公司利用多种融资形式减负。除了2008年发行了35亿短期融资券和30亿的中期票据,可以总共减少1.2亿利息支出外,公司还计划2009年进行非公开定向增发融资不超过35亿元,增发价4.5元,资金成本因此由2008年6.44%的降至2009全年在5%以下,为公司后续债务融资提供了良好的保障。而且此次增发融资的33.6%均用于新能源项目,优化公司电源结构。公司可再生能源电量占比由2.8%提升至7.7%。

后市公司盈利能力有望回升。一方面去年下半年两次电价上调,平均电价增幅约11%;另一方面,煤价回落及煤耗逐年降低对于燃料成本敏感性较高的公司而言,无疑有助提升盈利能力。预计2009年毛利有望回暖至20%左右。

(丛榕 整理)

上一期 下一期

上一期 下一期