□本报记者 徐效鸿

5月份全国发电量同比降幅收窄,出现企稳向好趋势。分析人士认为,下半年我国用电需求将出现确定性回升,并有望带动发电量数字实现增长。另外,在全国发电量持续下降的同时,部分资源区却保持了一定的增长,这些区域的相关上市公司值得关注。

发电量出现企稳迹象

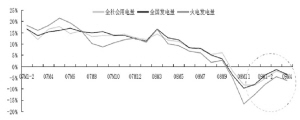

国家电网公司统调中心发布的最新数据显示,5月全国发电量2897.19亿千瓦时,同比下降3.54%。较4月份3.55%的下滑幅度有所收窄。另外,分析人士表示,5月下旬发电量降幅扩大,主要原因是端午假期带来了不可比因素。由于2008年的端午假期在6月份,今年5月下旬工作日比去年同期少。如果剔除这一因素,5月份发电量与4月份相比,实际上有企稳向好趋势。实际上,4月份发电量为2712.87亿千瓦时,5月份发电量环比实现小幅上升。

专业人士表示,5月份及近一段时期的发电量数据显示,全国发电量已从“大幅回落”走向“底部企稳”阶段。从去年底今年初一度两位数的下滑,到最近几个月来不到4%的降幅,表明发电量同比加速下滑的势头已经止住,出现了比较明显的企稳态势。当然,发电量有力回暖的迹象尚不明显。作为经济运行的风向标,发电量或将在低位徘徊很长一段时间。

下半年用电需求确定性回升

1-4月,全社会累计用电量10558.82亿千瓦时,同比下降4.03%,降幅与1-3月基本持平。4月单月同比下降3.63%,较3月份2.01%的降幅,上升了1.62个百分点。从历史数据来看,单月用电量在每年2月或3月份都出现了阶段性的高点,联合证券分析师认为,4月份下游产能的下降只是对3月份产能释放后的一个阶段性调整,个别月份的调整并不影响整体回暖趋势。分析师表示,需求弹性较小的第一、第三产业用电以及居民生活用电仍保持不同程度的正增长,第二产业用电量较前期略有好转且占比进一步提升。工业用电目前仍处于恢复阶段,今后工业用电的逐步恢复将带来用电量的持续增长。

中信证券分析师则明确认为,下半年用电需求将确定性回升。分析师表示,进入二季度,取暖负荷的减少将使居民用电占比降低,而工业用电占比随之提高。去年同期高耗能产品产量的高基数导致4月份用电降幅环比小幅扩大。随着近期钢价企稳导致的产量上升以及地方政府鼓励措施出台引起的电解铝复产,预计今后用电量降幅将继续收窄,但上半年总体将是小幅负增长。下半年,随着4万亿经济刺激计划的实施,并考虑到08年同期基数较低的因素,用电需求届时将会出现确定性的回升。综合而言,分析师认为今年的电力需求将是“前低后高”的走势,全年将实现2.7%的小幅增长。

资源区相关公司值得关注

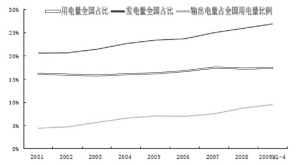

数据显示,在全国发电量持续下降的同时,部分地区却保持了较好的增长,比如山西、内蒙古、安徽、湖北、贵州、云南等全国六大电力输出省1-4 月份累计发电量综合同比增长10.7%。联合证券分析师认为,产生这一“亮点”的原因主要是,“西电东送”是我国整体经济实现西部大开发的重要举措,保证“西电”是具有政策明确导向的,因此,在全国电力消费不旺的情况下,珠三角、长三角的电力输入省并未降低“西电”的购入。分析师表示,我国规划建立13个大型煤炭基地和13个大型水电基地,推进煤电一体化项目,并同时建设特高压电网,这一重大举措将推动我国新电力市场格局的形成。山西、内蒙古、安徽、湖北、贵州和云南六大电力输出省在未来电力市场格局变迁中,区域电力行业将大有发展,同时在未来的竞价电力市场中,分布在这些区域的电力资产将具有竞争力。分析师建议关注位于上述区域的、以及在上述区域投资的上市公司,包括皖能电力、内蒙华电、西昌电力、上海电力、国投电力、国电电力等。

07-09年全国发电量和用电量增速情况

六大电力输出省电量占比情况

图片来源:联合证券

图片来源:中信证券

上一期 下一期

上一期 下一期