□渤海证券 张继袖

2008年,14家上市银行的净利润达到3753.35亿元,同比增长30.5%。在大规模集体加大拨备的情况下,14家上市银行2008年资本回报率仍然高达17.60%,比2007年、2006年分别提高2.38和5.28个百分点,显著高于当年全球银行业平均水平。2008年,14家上市银行平均资产回报率达到1.08%,比2007年和2006年提高0.11和0.33个百分点。

不过,2009年第一季度,14家上市银行净利润1087.5亿元,同比下降8.88%。上市银行净利润同比下降主要是由于利息净收入同比下降10.08%所致。看来“以量补价”,并非易事。

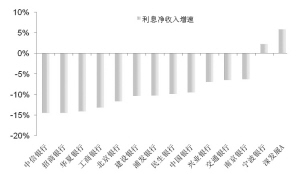

一季报显示,14家上市银行的息差出现分化。环比降幅最低的是深发展,其次是宁波银行和华夏银行,同比降幅最低的是民生银行,其次是南京银行和宁波银行。

NIM(净息差)的不同降幅,直接导致利息净收入的不同表现。深发展和宁波银行利息净收入实现正增长,其他银行负增长,南京银行、交通银行和兴业银行降幅在7%以内,个别银行超过10%。

我们认为,二季度银行业息差见底是大概率事件,并且息差作为银行业股价走势的制约作用已包含在股价之中。

个别银行的息差压力会有不同的表现。从贷款方面看,北京银行、华夏银行和宁波银行二、三、四季度重新定价的压力非常大,而民生银行和南京银行的压力最小;在3个月至1年期的债券投资中,北京银行、建设银行、深发展、兴业银行和中信银行需要重新定价的比例在40%以上,对息差构成压力;工商银行、华夏银行、南京银行和宁波银行重新定价比例仅在15%左右,相对处于有利地位;存款方面,南京银行、华夏银行和工商银行二季度以后存款重新定价比例相对较大,都在25%以上,有利于减轻资金成本压力。因此,从净息差角度看,南京银行的净息差处于最有利的地位,其次是工商银行,建议投资者重点关注。

浦发银行的重新定价数据与其他银行不同,我们从浦发银行一季报的NIM环比和同比降幅可以推测出,其NIM在二季度降幅会大幅收窄,投资者可重点关注。此外,招商银行、交通银行和中信银行的净息差在一季度也出现了环比和同比的大幅下降,净息差进一步大幅下降的压力不大,也可关注。

NIM的差异直接导致上市银行利息净收入增速产生差别

资料来源:公司财报,渤海证券研究所

上一期 下一期

上一期 下一期