■一周行业观察

□本报记者 李波

4月最后一个交易周A股市场先抑后扬,申万一级行业指数涨多跌少,医药生物、信息设备、房地产等指数涨幅居前。分析人士预计,随着4月份宏观经济数据的即将披露,未来市场焦点将再度转向基本面;另外,创业板相关配套规则的陆续披露,也将为一些创投题材股带来交易性机会。

“流感”推升医药板块

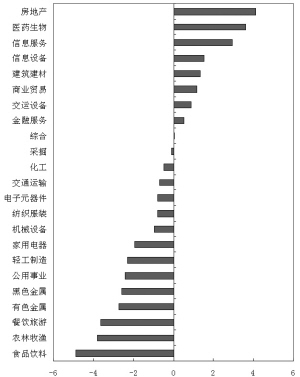

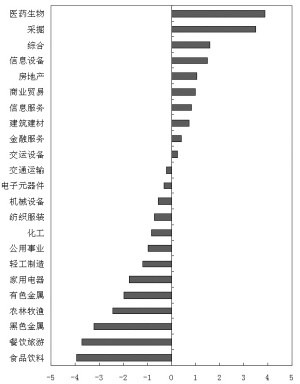

上周申万一级行业指数涨多跌少。据Wind资讯统计,按照算术平均法,医药生物、采掘和综合指数涨幅居前,分别为4.85%、4.45%和2.54%;食品饮料、餐饮旅游和黑色金属指数跌幅居前,分别为-2.99%、-2.77%和-2.27%。按照总市值加权平均法,房地产、医药生物和信息设备指数涨幅居前,分别为5.30%、4.81%和4.13%;食品饮料、农林牧渔和餐饮旅游指数跌幅居前,分别为-3.69%、-2.61%和-2.45%。

不论按照算术平均法还是总市值加权平均法,上周医药生物板块都位居涨幅榜前列,莱茵生物、海王生物、普洛股份和上海医药涨幅居前,分别为46.39%、35.52%、34.92%和32.99%。

随着“流感”疫情的蔓延,国家对疫苗、诊断以及抗病毒药品研发的高度重视刺激了市场对医药板块的关注。国内具有流感疫苗生产资质的企业(如天坛生物)、流感药物生产企业(如普洛股份、上海医药、莱茵生物)以及动物疫苗研发企业(如中牧股份)迎来主题投资机会。前期滞涨积攒的动力更使得医药板块借助“流感”这一契机在前半周演绎爆发式补涨行情。基本药物目录等“医改”细则的即将推出也成为医药板块飙升的催化剂。

不过分析人士提醒,此次医药股的大幅上涨更多的是基于题材炒作,难以持续,需留意风险,尤其是一些跟风股。这一点从后半周医药股冲高回落的走势也可见一斑。

房地产指数领涨大盘

按照总市值加权平均法,房地产指数涨幅居首,成分股中阳光股份、招商地产、金地集团和保利地产的涨幅居前,分别达到19.80%、11.92%、11.90%和11.34%。

分析人士指出,由于消费者多会趁放假休息期间进行消费和投资,因此“五一小长假”期间看房选房购房的人员都将有所增加,将造成供需两旺的市场氛围。受此预期影响,A股市场有所反应,4月最后一个交易周的后半周,房地产指数均涨幅居前。

天相投顾分析师认为,房地产行业基本面持续好转,成交量的恢复和房价的企稳对于地产股估值水平的提升具有明显的作用。另外,一季度信贷的急速扩张与宏观经济数据持续转暖也为地产行业的复苏注入强心剂。

不过,也有业内人士认为,楼市春季反弹难改全年震荡格局,支撑这波楼市反弹的是被压抑一年之久的住房刚性需求;另外,今年前3个月商品房竣工面积保持着较高的增长速度,伴随着新房集中上市,房屋销售价格下行压力有所增大。短期内商品房成交量可能无法延续前期环比大幅增长的态势,市场成交将趋于平稳,地区间或将出现差异和分化。

煤炭股涨幅居前

尽管受权重股中石油的拖累,按照总市值加权平均法计算的采掘指数跑输全部A股,但是按照算术平均法,采掘指数涨幅位居第二,反映煤炭股普遍有不错表现。成分股中靖远煤电、准油股份、露天煤业和国投新集涨幅超过10%,分别为16.71%、15.00%、13.59%和10.61%。

4月份以来秦皇岛库存继续下跌38%,4月底略有回升。截至4月26日存煤量为370万吨,已回落至2006年底的低位,为正常水平的60%左右。申银万国认为,一季度的需求将会是全年的底部,随着上游生产商的供给逐步正常化,下游电厂补库存过程结束,港口库存以及调出量将会恢复到平均的正常水平。随着行业景气度的进一步回升,山西省5月份煤炭供给将进一步回升,但是地方政府限产保价的信心依旧强硬,所以预计煤炭不会出现严重的供过于求的情形,供求基本平衡的态势依然能维系。

西南证券认为,国内经济09年2季度出现回暖的判断已经得到印证,煤炭行业作为能源供应上游存在传导时滞,预计行业景气度在2季度见底。推荐防守型组合(包括中国神华、中煤能源)、进攻型组合(包括西山煤电、金牛能源、兰花科创)。

上周申万一级行业指数相对全部A股表现

(总市值加权法)

上周申万一级行业指数相对全部A股表现

(算术平均法)

上一期 下一期

上一期 下一期