□兴业银行 鲁政委

近一段时间以来,海内外对中国经济的信心,几乎皆源于信贷的高速增长。但是笔者分析后发现,3月份信贷高增长且结构似乎有所改善的背后,依然存在一些隐忧;预计有关方面的关注重点将转向信贷效果方面。

猛信贷 结构貌似改善

本月最令市场瞠目的是,3月份信贷增速最终竟然猛冲到了1.89万亿。由此,第一季度新增信贷累计达到了4.6万亿,占到了2008年全年4.9万亿的93.8%。

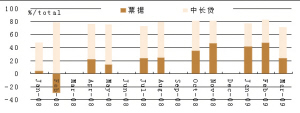

如果再仔细观察,可以发现信贷结构似乎也较前几个月明显改善。例如,根据图1提供的数据,1、2月份票据融资在非金融性公司及其他部门新增信贷中的占比分别为41.6%和47.3%,3月份该比重却大幅下降24.6个百分点至22.6%。

单纯由数据看,信贷结构似乎已有所改善。不过,从理论上说,票据融资占比下降可能是因为以下两个原因:第一,前期以票据融资占用的信贷规模,如今银行可能在以中长期贷款加以替代,这与3月份中长贷的占比由1、2月份的34.9%和35.7%提高到了48.4%的现象是一致的;第二,监管机构严查套利票,在使票源减少、增持难度增加的同时,也使一些金融机构在继续增持票据(哪怕是有真实贸易背景的业务)上迫于监管风险而更为谨慎。而在笔者看来,后者很可能是更为重要的因素。如果真是这样,票据融资占比的下降,就不能够构成景气见底反弹的坚实指标。

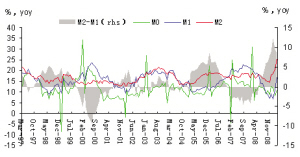

另外值得注意的是,3月份数据显示,货币供给继续大幅反弹,但喇叭口仍居高位,暗示经济景气依然偏弱。根据图2提供的数据,3月份M0、M1和M2的同比增速分别为10.9%、17.0%和25.5%,分别较上月提高2.6、6.2和5.0个百分点。这也是M1连续第三个月、M2连续第四个月反弹。“M2-M1”“喇叭口”为8.5%,虽较上月收窄1.1个百分点,但依然在历史高位徘徊。

信贷隐忧仍在

观察此前媒体不断刷新的信贷预测数据,可以发现,最近两月都出现了最后一旬新增信贷超过前两旬1-2倍乃至更高水平的情况。这种情形暗示,当前信贷读数所显示的膨胀,很可能更多是基层信贷员迫于月度信贷投放指标考核的压力而产生的,并非真的存在那么多适合放贷的对象或者经济真的具有那么强烈的信贷需求。因此,在信用风险和信贷考核任务的夹缝中,在月末信贷猛增现象的背后,无法排除“作数”因素。如果真是这样,高信贷增长必然无法持续。换个角度来说,如果强行要求所谓信贷真实投放到信贷员认为风险较高的领域,未来就可能面临坏账积累风险。

如果上述担忧不无道理,那么,本月企业存款特别是短期存款增速和M1的上升,就不能全部看作企业交易需求回暖的信号。

应该说,在当前“中心任务就是要保持经济平稳较快增长”的政策取向下,信贷的高增长令人惊喜,也向人们传递着信心。但是,这种高增长最后能否产生所预想的效果,则取决于信贷背后的实际使用情况。

高信贷效果将受关注

笔者预计,高信贷的实际效果将受关注,而以下几个方面应受关注的重点。首先,信贷是否被充分使用?正如前文述及的,连续的高信贷,在形成较多企业活期存款的同时,也同样形成了较多企业定期存款,而定期存款通常被视为企业暂时不打算使用的资金;信贷在月末冲锋,暗含着可能存在企业月末贷款月初还款的情况。此时的活期存款,也难以像以前一样完全被视为经济活跃程度提高的可靠信号。也就说,信贷总量虽巨,但是获得信贷的企业可能未必都将信贷充分使用了。

其次,非国有部门是否获得了必要信贷?作为新增就业的主渠道,在国民经济中占绝大部分比重的非国有部门是否在巨额信贷中获得了必要的资金,也同样受到关注。根据目前媒体透露的信息,目前除了票据融资贷款,信贷均主要投向了与政府相关的项目,而非国有部门则很少获得信贷。如果这样,就意味着高信贷很难促使实体经济尽快回暖。

第三,当前的高信贷在未来是否存在较高的信用风险隐患?此前票据融资的爆发式增长,已引起了相关部门的高度关注。那么,3月份票据占比下降之后,信贷依旧出现了令人瞠目结舌的高增长,是否同样会引起相关部门的警觉?相关部门是否会关注由此可能带来的坏账上升风险呢?笔者预计,未来相关部门很可能会对贷款的真实性、实际投向情况开展检查,而这或将使得未来信贷数据缩水。

(该文仅代表作者个人观点,而与所在机构无关)

非金融性公司信贷结构比较

货币供给数据

资料来源:CEIC,兴业银行资金营运中心研究处

资料来源:CEIC,兴业银行资金营运中心研究处

上一期 下一期

上一期 下一期