■ 价值看台

Value

□国元证券 包社 周海鸥

隧道股份(600820)是一家专门从事软土隧道施工的企业,面对建筑行业的竞争与挑战,公司制定“3+1”的发展战略。在做大做强隧道施工核心业务的同时,公司积极发展投资运营业务、盾构制造业务和工程咨询业务。

受益于上海市轨道交通及世博会配套重大工程加速建设,公司近几年营业收入及净利润保持较快增长,08年公司实现营业收入125.01亿元,同比增长45.76%;实现归属于母公司所有者的净利润2.92亿元,同比增长53.53%。08年公司营业收入主要来自于施工、运营、设计及机械制造业务,其中施工业务占公司营业收入125.01亿的89.1%。由于房地产业务不是公司重点发展的业务,且08年在营业收入占比不到0.1%,予以忽略。从各地区营业收入构成来看,主要业务来自于上海地区,其次是江浙及广东。前几年公司在上海地区的订单较为饱满,公司所接订单大都周期较长,因此08年新接外地订单占比28.7%还未在08年营业收入中充分反映出来。

受益于上海市城市基础设施几年保持快速增长,特别是公司擅长的轨道交通及越江隧道工程发展,公司近几年的新接订单取得较快增长,有力地支持了公司营业收入的快速增长。08年公司新接订单132.11亿元,同比增长5.9%,新接订单主要来自于轨道交通、越江隧道等市政工程,且集中于长三角地区;新接订单中来自于海外及外地市场的订单比重同比略有上升,占比28.7%,表明公司已意识到2010年世博会后上海新接订单可能下降并加大对外地新接订单的承接力度。

受益于上海市城市基础设施的大发展及世博会相关重大配套工程的加速建设,公司近几年深耕于上海地区的市政工程,在上海的轨道交通及越江隧道工程施工领域保持领先地位。截至07年底,公司已建成的大型、超大型越江隧道占全国市场份额的90%,占上海市同类市场份额的100%;已完成的上海轨道交通隧道里程达116km,占上海轨道交通隧道市场的50.4%。由于公司擅长轨道交通及越江隧道为主的地下工程施工,因此公司近几年逐步收缩地上施工业务,而专注于竞争较为缓和、毛利率相对较高的地下工程施工,08新签合同中来自于地下工程的合同金额高达100.02亿元,占公司当年新签合同金额的75.7%。

除轨道交通及越江隧道工程之外,公司依靠其在上海地区与相关政府部门的良好关系及所承建的多项重大工程的经验和品牌优势,积极介入上海市市政工程的其他施工领域。仅08年公司就在上海地区签订东西通道浦东段拓建工程1标合同(6.47亿元)、上海市五号沟泵站工程QB2-C1标合同(5.19亿元)及上海市竹园第一污水处理厂升级改造合同(8.86亿元)等重大工程。

公司制定“3+1”的发展战略,在做强隧道施工业务的同时,积极发展与公司施工业相关性较大的投资运营、盾构制造和工程咨询业务。公司拥有在轨道交通及越江隧道领域先进的技术及管理经验,下辖的两大甲级设计院(上海市城市建设设计研究院及上海隧道工程轨道交通设计研究院)也具有行业内领先的技术及设计优势。公司的施工及设计业务相辅相成,在前几年上海轨道交通及越江隧道工程投标时一般采取设计——施工总承包模式的情况下,公司在新接订单及后续施工过程中获得较大竞争优势,这也是其设计业务占公司主营业务收入多达4.3%的原因,也保证了公司的设计业务连续多年毛利率保持30%以上较高水平。

公司在多年软土隧道施工经验积累的基础上,通过自身钻研及不断改进,04年10月成功研发我国第一台拥有自主知识产权、国产化率达到70%左右的盾构机--“先行号”,并于同年10月投入到上海轨道一号线西延伸段的建设,其各项施工性能和主要技术指标均达到引进的同类设备的先进水平。除盾构制造外,公司还从事各类隧道相关建筑材料的生产,如隧道衬砌、隧道衬砌钢模、隧道防水材料等,在国内市场具有较高的占有率,地铁衬砌钢模产品还出口到日本、马来西亚等国家。

公司近年积极投入基础设施运营业务,主要是通过对相关项目的投资来支持其工程施工业务的获取,以及保证工程施工过程中原材料价格的相对稳定和充足供应。所投资项目也有望获得稳定的投资回报及良好的现金流。公司近年主要通过对所熟悉的隧道及高等级公路的投资,如上海大连路越江隧道以及常州城建项目,目前都获得了较为良好的投资回报。

公司的主要业务隧道工程由于属于地下施工,公司在30年多年的隧道工程施工过程中积累了较多的施工工法和丰富的施工经验,具有较强的自主创新能力、成果转化应用能力和技术优势。

公司高度重视战略管理在公司发展中的作用,并明确公司将于2010年实现产权结构明晰、组织结构合理、业务结构协调、管理机制规范的国际知名大型控股公司。在具体事务方面,公司通过集约化管理,提高公司的运营效率,努力降低运营成本及三项费用率,并取得了较好的效果。根据公司08年报,公司三项费用率仅为4.8%,明显低于行业内主要上市公司的水平;同时公司加大应收账款收缴力度,以及工程预收款预付制度,使得公司现金较为充沛,不良资产比率较低。公司还通过实施统一采购,有助于发挥规模优势,降低采购成本,保持供应商的稳定。

公司现金充足并有较强的融资能力,08年底货币资金高达33.5亿元,同比增长109.9%;公司自上市以来已完成4次配股,发行2次短期融资券,09年3月董事会通过了进行14亿元的中长期公司债券发行计划。公司与银行保持良好的信用记录,有利于其投资项目的资金需求的获取。

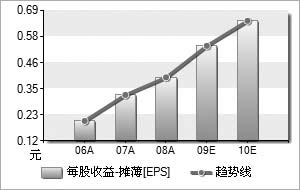

综合以上分析,预测公司2009-2011年每股收益分别为0.54、0.60、0.68元,考虑到公司未来盈利前景较为确定且具有隧道施工领域的龙头优势,给予公司“谨慎推荐”的投资评级;如果给予公司09年25倍PE,其未来6个月的目标价为13.5元。

风险提示:适应外地市场的风险、2010年后上海地区订单下降风险、原材料价格波动的风险。

最新评级 目标价区间 研究机构 研究员 日期

推荐 爱建证券 解文杰 2009-3-23

买入 13 中信证券 潘建平 2009-3-23

增持 14 安信证券 石磊 2009-3-22

观望 10 华泰证券 张平 2009-3-21

推荐 长城证券 邹心勇 2008-12-8

买入 11.66-13.25 海通证券 江孔亮 2008-12-1

谨慎推荐 国信证券 杨昕 2008-11-21

增持 联合证券 邱波 2008-10-31

增持 申银万国 金溢彦 2008-10-30

摊薄EPS(元) 2006A 2007A 2008A 2008E 2009E 2010E

预测家数 -- -- -- 10 12 11

平均值 0.2086 0.322 0.3984 0.401 0.536 0.6449

中值 -- -- -- 0.396 0.5365 0.62

最大值 -- -- -- 0.4403 0.5808 0.7375

最小值 -- -- -- 0.38 0.4284 0.5268

标准差 -- -- -- 0.0191 0.0386 0.0635

行业平均 0.2195 0.3671 0.3389 0.6245 0.7238 0.9009

沪深300平均 0.5478 0.7358 0.6178 0.6791 0.7227 0.8752

上一期 下一期

上一期 下一期