□本报记者 李波

在充裕流动性的推动下,投资者风险偏好大幅上升,小盘股的强劲表现持续数月。16日盘中银行板块集体异动和不少个股滞涨的现象暗示资金恐高心态加重,或许小盘股行情已接近尾声,市场风格转换一触即发。

流动性-风险偏好-小盘股

去年11月以来的反弹行情中,小盘股涨幅巨大,大盘股则表现相对低迷。据Wind资讯统计,2008年11月至昨日,申万大盘指数上涨58.72%,申万小盘指数则上涨120.53%,涨幅达到大盘股的两倍以上,表现悬殊。

具体到月份,08年11月和12月、09年1月、2月、3月以及4月至今,申万大盘指数分别上涨11.24%、-1.64%、12.35%、4.65%、16.31%和6.08%;申万小盘指数分别上涨16.59%、16.91%、11.02%、3.73%、21.32%和15.80%。除了今年1、2月份外,小盘指数均大幅跑赢大盘指数。

充裕的流动性是本轮上涨行情的主要驱动力。全球的货币环境空前一致宽松,大幅释放的流动性提升了投资者的风险偏好,今年2月下旬以来,黄金冲高回落、低息货币如日元、美元走软以及VIX指数下跌等指标充分反映了全球投资者风险偏好上升。

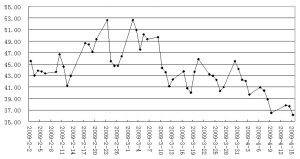

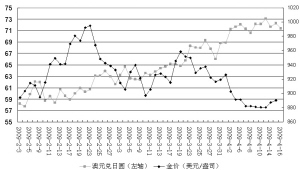

首先,作为最具代表性的避险品种,黄金价格在2月23日达到995.05美元/盎司后,一路震荡下跌,4月13日跌至880.65美元/盎司;其次,高息货币受宠走高、低息货币走势趋弱,以澳元兑日圆为例,其从2月2日的56.52震荡攀升至4月13日的73.07;最后,标准普尔500波动率指数(VIX)在2月23日达到52.62后逐波向下,4月15日已经跌至36.17。

估值风险不断加剧

经过数月的大幅上涨,小盘股估值迅速提升。目前小盘股相对于大盘股的估值溢价已经达到历史高位,回调风险不断累积。

据Wind资讯统计,截至昨日,申万小盘指数的市净率达到7.73倍,申万大盘指数的市净率为2.90倍,小盘指数相对于大盘指数PB的溢价率达到266.55%(小盘指数PB/大盘指数PB*100%),是2003年1月以来的最高点,而统计期内的平均值仅为157.20%。历史数据显示,溢价率分别在2006年7月21日的173.81%、2007年5月25日的181.43%和2008年3月14日的204.33%之后出现回调。但是2009年以来溢价率一直在200%以上,并不断攀升至260%以上,已经远远偏离历史均值并迭创新高,回调的可能性越来越大。

除了溢价率已达高点,反映风险偏好的金价和货币走势在最近几日也有转向迹象。澳元兑日圆在4月13日达到73.07之后即出现回调,截至收稿时报71.35;与此同时,金价在4月13日达到880.65美元/盎司后也连续两个交易日出现上涨,最新价为890.05美元/盎司。

经过连续上涨,全球投资品市场的风险偏好可能已经达到阶段性高点,对于A股而言,目前小盘股上涨行情已经存在较大风险,一旦流动性驱动力不再、投资者风险厌恶上升,小盘股行情就将走入尾声。届时大盘股能否凭借经济回暖、行业景气回升接过领涨“接力棒”,就将成为决定市场走势的关键。

银行股异动的启示

在多个指标亮出小盘股风险信号的情况下,16日银行股集体异动,似乎更在暗示部分资金已经“改换门庭”,此轮流动性驱动、小盘股领涨的行情或行将结束。

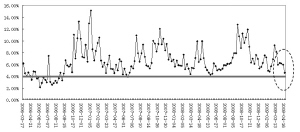

数据显示,银行板块的成交金额占全部A股的比例已经达到阶段性低点,极有可能出现转向。据Wind资讯统计,银行板块成交金额占全部A股的比例在2008年11月7日达到11.91%之后不断下降,4月16日达到4.58%,已经接近上一个低点2008年5月30日的4.26%,也远低于2006年3月以来的平均值6.58%。该比例一旦转向,则意味着大盘股行情开始启动。

此外,摩根大通将于16日夜间公布一季度财报,短期内或将直接影响美股乃至A股银行板块的走势:大胆地猜测,在A股市场面临风格转换的关键时刻,如果美国银行财报超预期,主流资金完全可能借题发挥完成市场风格转换。

2月以来标准普尔500波动率指数(VIX)走势

2月份以来澳元兑日圆及金价走势

2006年3月以来银行板块成交金额占全部A股比例(%)

上一期 下一期

上一期 下一期