□财华社

周二亚太区股市普遍上扬,港股在经历了长假期后大幅补涨,周期性个股及金融股成为推动大市上扬的主力。高盛公布的一季度净利润好于预期,令市场重新憧憬金融股的盈利前景;同时,美国及内地公布的经济数据,均显示出经济正在复苏,在此氛围下,预计港股有望继续上扬。

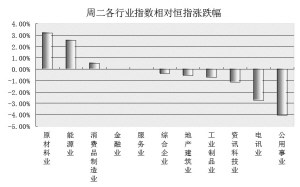

周期性个股全线扬升

恒生指数周二高开高走,全日大涨4.55%,报收15580.16点;国企指数上扬4.34%,报收9214.91点。大市成交显著放大至754.21亿港元。

周期性个股普遍大幅扬升逾10%,成为推动大市上涨的主力,中海发展、中国远洋及中海集运周二分别飙升17.14%、16.27%及14.86%;兖州煤业、中国神华等煤炭股涨幅也均超过10%。

该板块周二全线飙升主要有两大原因:首先,周期性个股周一在A股市场强势涨停,周二该板块H股强势上扬,很大程度上也存在补涨因素;其次,近期美国及内地方面的经济数据,均表明经济可能正在经历复苏,而市场对经济预期的好转会带动周期性行业需求回升,从而推动近期国际金属及煤炭价格稳步回升。

关于航运业的后市走向,高盛周二发表报告指出,该行业可能正接近转折点。尽管目前市场对该行业仍较为悲观,但该行相信货柜运输业务的贡献会有所惊喜:首先,现货运费的下降速度已开始减缓,上周综合现货运费较前一周上涨2%,主要归功于亚欧航线运费上涨6%;其次,运输量数据可能也已见底,中国3月份出口数据好于预期,较上月大幅增长34%,未来出口若继续好转,则运输量也将稳步回升;再次,供给的增长正在放缓。该行认为这些因素均支持航运股的反弹,该行重申中海集运“买入”的评级,维持其目标价2港元不变。

金融股引领升势

高盛周一公布其一季度净利润超预期增长20%,这令市场对金融股的预期大幅改善,汇控周二也因此大幅扬升9.33%,东亚银行及恒生银行全日涨幅也超过4%。

分析人士表示,周二以汇控为首的本地金融股大幅扬升,主要还是受高盛公布的超预期增长的业绩提振,在美国政府多项政策的扶持下,美国银行已慢慢走出困境。首先,据相关人士透露,美国19家银行均有望通过压力测试,接下来要进行的不良资产拍卖更有望提高银行的资产负债表质量,因而美国银行内部再曝出大规模计提拨备的可能性大幅降低;其次,美国近期实行的新会计准则,令美国银行的账面资产质量得以提升,短期也有利于银行业绩的改善。未来若美国银行的盈利得以稳步提升,则全球金融股涨势仍可持续。

周二中资保险股明显跑输大市,中国平安及中国人寿涨幅均在1%左右。不过大和周二发表研究报告,将中国平安目标价从55.6港元上调至62.29港元,因该公司的一年新业务价值超出预期,该行预计近期A股和H股市场的反弹能为该公司今年截止4月8日带来了40亿元的未兑现股票投资收益,因而该行认为该公司的投资回报预期存在上调的可能性。同时,该行还指出,与保费收入增长相比,管理层在09年更加关注新业务价值的增长,预计其新业务利润率将从08年的19.6%上升到2011年的22.5%,故给予该股“买进”评级。

短线涨势有望延续

周二港股大幅补涨假期落后的涨幅,大市成交也显著放大,近期美国及内地方面公布的经济数据均显示经济或正在缓慢回升。据上周四美国商务部公布的数据显示,美国2月份贸易逆差进一步收窄至259.7亿美元,较1月份大幅减少约28%,大大超出市场预期,这已经是美国贸易逆差连续第七个月减少;同时,美国上周首次申领失业金的人数也出现了今年以来最大的降幅,这些数据均显示出美国经济出现企稳迹象。内地方面,除了3月份信贷创出1.89万亿的天量外,外需也如预期出现好转,3月份进出口的同比下降幅度均减小,出口额环比更明显反弹。在内外经济数据均向好的带动下,美国及内地股市的市场情绪明显好转,短期预计市场仍将维持涨势。

不过,香港经济的基本面并未出现外围及内地那样大幅度的好转,摩根士丹利周二发表报告表示,最新公布的经济数据显示香港宏观经济形势可能进一步恶化,预计上半年GDP将较上年同期下滑5%以上,且08年第四季度的降幅为2.5%,预计直至09年下半年才可能出现复苏。该行指出,香港1—2月份商品贸易量较上年同期下滑23%,降幅远远超过08年第四季度的3%。尽管香港的资产市场可能正在触底,甚至显示出一些复苏迹象,但这主要得益于各个经济体所采取的大规模经济刺激计划明显缓解了08年第四季度紧张的货币形势。不过,鉴于美国和日本的需求依然疲软,预计香港本地需求在资产市场调整后依然会表现出疲弱态势,因此预计2009年香港GDP将下滑3.8%,且年中失业率将进一步上升到逾6%;另外,迅速实施的遏制通货膨胀措施可能会导致香港经济在2009年末出现通货紧缩。

上一期 下一期

上一期 下一期