投资评级

瑞银维持华电国际“沽售“评级

瑞银周四发表研究报告,维持华电国际(01071.HK)“沽售”评级,目标价为1.3港元。该行指出,华电08年亏损25.6亿元,大于瑞银原先估计的亏损23.4亿元,并维持不派息,该行相信其业绩疲弱已在投资者的预期之内。而煤炭成本及折旧少于预期,抵消了收入及退税逊于预期的影响;同时,其期内每单位燃料成本较该行预期低3%,因而展望09年复苏已在预期之内。

摩根大通也表示,华电国际08年亏损26亿元,高于预期,主要因其利息成本较高以及持续扩展的策略,该公司08年底净负债比率由221%升至483%,远高于大唐发电(00991.HK)的395%及华能国电(00902.HK)的281%。而华电维持09年资本开支在100亿元的高水平,据此,该行估计其2009及2010年净负债比率仍高企于406%及378%。不过,摩根大通认为华电最坏的时间已过,因煤价同比跌15%,低利息(节省3亿元)以及融资活动的现金流。该行预期该公司09年会恢复盈利,故维持该股“减持”的评级,目标价为1.4港元,并看好其他可维持负债水平及较好自然增长的股份如北控(00392.HK)及华润电力(00836.HK)。

德银维持中国平安“买入”评级

德银周四发表研究报告,维持中国平安(02318.HK)“买入”评级,并指出该公司业绩符合预期,但忧虑其坏账将上升,维持其目标价54.6港元。

德银指出,中国平安08年核心业务(即撇除富通减值及精算假设转变)大致符合预期,虽然其不良贷款比率稳定,但坏账开支由上半年900万元升至下半年的2.03亿元,坏账兑平均贷款比率也由3个基点升至56个基点,德银对此也表示忧虑,因为这意味着不良贷款比率可能会意外上升。此外,其代理人业务继07年增长47%后,预期年内再将增长18%,这将有助于带动其09年新业务价值的增长。

□财华社

受外围市场全线走高刺激,港股周四高开高走,恒指在金融、地产股联袂上扬的带动下再度挑战15000点关口,预计长假期后港股将维持盘整格局,而金融地产的涨势能否持续或将左右大市方向。

金融地产引领升势

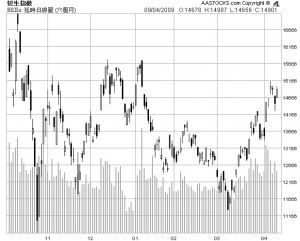

在金融地产联袂上扬的带动下,恒生指数周四盘中再度挑战15000点关口,收市报14901.41点,涨幅达2.95%;中资股跑赢大市,国企指数上涨3.34%,报8831.82点。大市成交在长假期前萎缩至527亿港元。

中资与本地金融地产股全线上扬成为周四市场中的亮点,基本面的回暖预期应是该类个股近期受到追捧的主因。汇控供股的新股开始上市交易,但内地推出跨境贸易人民币结算试点的消息刺激其股价大幅扬升5.27%,并收于50港元上方。分析人士表示,投资者此前可能早已卖出手中的汇控,这或是该股反弹的主因,但预计新股开始交易会有一些延迟的影响,预计当市场人气恶化时汇控股价将出现震荡。

中国平安成为恒指周四走高的另一个领涨主力,该股涨幅高达7.71%,政策的利好以及各投行对其年报的乐观态度是其走强的主要原因。野村证券认为,保监会放宽对保险公司的投资限制,对行业长期影响正面,给予平保“买入”评级。

另外,虽然平保去年业绩下降99%,但各投行对其前景普遍持乐观态度。美林表示,中国平安08年纯利大幅倒退,主因就富通投资拨备228亿元,平保仍如预期般致力于维持盈利能力及低储备,以及优于预期的投资盈利。美林表示,今年以来平保股价跑赢国指21.4%,短期可能会调整;由于该股A股今年以来涨幅达20%,再加上较高的增长预期,故该行将平保目标价由49.97港元上调至54港元,评级为“买入”。高盛也表示,平保08年内涵价值、新业务价值为1230亿元、85亿元(撇除90亿元保险统计精算假设改变的影响),而该行此前预测为1130亿元及89亿元。高盛指出,业绩的正面因素包括内涵价值比预期高9%;首年保费收入较预期高11%;平保料09年投资回报将达4.25%,每年升25基点,在2014年升至5.5%;同时,其整体08年偿付能力为308%,已消除了集资忧虑。高盛相信业绩略高于预期,故将平保视为中资金融股的首选,维持其“买入”评级。

本地与中资地产股周四也全线上扬,恒生地产分类指数涨幅达3.26%。对于本地地产股,投资者后市应多一分谨慎,毕竟香港楼市短期内难以复苏,而其股价却已累计不少涨幅。对此,花旗发表报告表示,相信香港本地地产股股价已超越其基本面因素,尤其经过近期大市反弹后,该行建议“沽售”新地、信置及港铁。花旗相信,随着香港失业率逐步上升,近期楼市技术反弹不可能持续,因而该行维持住宅楼价今年下跌20%的预测。

与本地地产股相比,中资地产股近期的升势则更为强烈,富力、雅居乐、华润置地周四涨幅均在7%以上。近期内地房地产销售数据的超预期反弹对该类个股构成直接刺激。高盛周四也表示,珠三角地区楼价稳定,减轻了该行对于09年10%-15%价格下跌风险的担忧。该行对长三角地区相对乐观,相信为下一个价格稳定的地区。同时,相信更多宽松的信贷环境以及政府明显支持大发展商的信息,将令上市地产企业的再融资需求得到更多支持。高盛将中资地产股2009-2011年平均盈利预测调升4%-6%;故将该行业目标价中位数较净资产值折让由30%收窄至10%。

盘整后面临方向选择

港股在经历了周三大幅下挫后,周四又收复失地,恒指再度挑战15000点,但长假期前大市成交出现萎缩。恒指目前已经进入上有压力下有支撑的区域,预计长假期后将维持盘整格局,而金融、地产股的涨势能否持续将左右大市方向。

第一上海证券叶尚志表示,港股的资金流量依然未见提升,在没有新资金流入带动的情况下,估计港股的短期动力有逐步减退的可能,要展开新一波的上冲会有相当大的难度。目前,美股随着业绩公布期的展开而进入震荡调整阶段,而内地A股在升近年线后也出现了回调。因此,在周边股市未能出现突破之前,港股暂时将维持盘整态势。汇业证券熊丽萍表示,长假期前大市仍能保持升势,不排除恒指短线仍有机会再试今年初高位15764点。不过,现水平投资者会较为审慎,而且下周影响因素较多,暂时不适宜追高,只可以选择性入市。

高信投资沈庆洪表示,大市目前缺乏方向感,可能与长假期有关,若下周成交仍然无法突破700亿港元,这说明15000点之上阻力较大,再下试14276点机会相对较高。不过,若守住14200点,形态上则仍有机会再试更高水平,而若跌穿则可能代表升势完结。

信诚证券刘兆祥表示,近日港股市场较为波动,在周二、周三持续走软后,周四又大幅上扬,挑战万五关口;而汇控新股上市,虽然影响不大,但仍然对股价有一定压力,但结果汇控却重上50港元之上,周四大升超过5%。至于未来港股能否再升,从图形上看,恒指自07年10月高位32000点的跌浪,可以划一条下降轨阻力,该线目前处于15500点水平,除非大市能够突破阻力,否则未来再升的幅度有限,因此宜持谨慎态度。

上一期 下一期

上一期 下一期