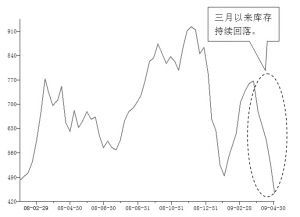

秦皇岛港煤炭库存(万吨)

秦皇岛动力煤价格(元/吨)

数据来源:Wind资讯

□本报记者 李波

近两周煤炭股表现持续好于大盘。分析人士指出,秦皇岛库存大幅下降、部分动力煤价格上升、动力煤合同价格上涨预期增强等行业层面的利好因素以及煤炭股较低的估值是板块上涨的主要动力。与此同时,市场对煤炭公司2009年业绩的乐观展望也使煤炭股估值具有进一步提升的空间。

煤炭库存持续回落

09年一季度,秦皇岛煤炭库存从1月初490万吨的低点不断上行,并于09年2月底达到788万吨的高点,之后持续下降。4月1日,秦皇岛库存为475万吨,较最高点减少312万吨,下降幅度达到40%,库存天数为7.7天,较2月的18.7天减少11天,低于9天的合理水平,为09年以来的最低点。上周煤炭库存继续下降,截至4月7日,秦皇岛煤炭库存为392.53万吨,较3月底下降19%,较2月底下降49%。

3月份库存大幅下降的原因在于调出量持续高于调入量。招商证券指出,3月1日至4月1日,秦皇岛净调入(调入量大于调出量)天数只有6天,合计净调入量17万吨;净调出天数为26天,合计调出量为322万吨。导致煤炭调出量大幅增加的原因是发电量、耗煤量的环比增加:2月份电厂存煤天数基本维持在18天左右的较高水平,增加库存需求不大;而3月份随着日均耗煤量增加以及库存天数进一步减少,多数电厂开始补库存,库存向下游转移,从而造成秦皇岛调出量大增,库存持续减少。

4月以来煤炭库存继续回落。申银万国分析师认为,山西北部煤矿限产使港口煤炭调入量较3月下旬回落、大秦线“开天窗式”的检修工作展开以及东南沿海的煤炭消耗有所增加,是库存继续回落的主要原因。

3月以来煤炭库存单边下降,无疑对行业基本面构成重要利好,成为支撑煤价以及煤炭股上涨的重要理由。

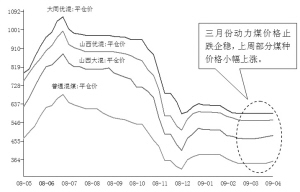

动力煤价格止跌回升

3月份,秦皇岛动力煤价格普遍止跌企稳;上周部分动力煤价格继续小幅上涨。动力煤市场继续呈现淡季不淡的特征,是支持煤炭股上周继续走强的一个重要因素。

截至4月7日,秦皇岛山西大混平仓价和普通混煤平仓价分别为482.5元/吨和357.5元/吨,分别较前一周上涨5元和10元,较3月初上涨15元和1元;山西优混和大通优混平仓价分别为560元/吨和592.5元/吨,与前一周持平。

动力煤价格上涨使得市场对动力合同价格上涨预期增强。中信证券分析师认为,09年合同动力煤可能会微涨,幅度在5%-10%,市场动力煤的回落幅度在25%-30%。从这一点来看,合同比重高的动力煤公司如中煤能源、中国神华值得关注。

不过另一方面,市场人士对未来动力煤价格并不完全乐观。中信证券认为,三月电煤价格止跌趋稳是因为全国发电量环比上涨,电厂、港口存煤继续下降,而煤矿还没有大面积复产。虽然发电量有复苏迹象,但考虑天气转暖,北方供暖结束,全国用电量下降,雨水增多和水电生产恢复,火电发电量和用煤量可能有所下降,电煤价格不可能大幅上扬。

东方证券分析师也认为,与往年有所不同的是,今年的淡季不淡更多应该来自于安全整顿导致的供应紧缩,未来在供应放松的压力下,动力煤价格面临较大的回落压力。

其他煤种方面,焦煤价格上周继续保持平稳,喷吹煤价格大幅回落,无烟煤价格总体保持平稳,局部地区有所上涨。

对此,中信证券认为,年内焦煤价格会紧随钢铁行业波动,但主要还是下行趋势;钢铁及其它冶金行业在09年对喷吹煤的需求也会较08年有所下降;尽管受供需紧张和化肥价格上涨的影响,无烟煤价格3月份大幅上涨,但随着春耕备肥的结束和通过审核的煤矿企业陆续开工,无烟煤价格有小幅下调的预期。

国际煤价上周继续低位运行,市场人士认为,考虑到2009年国际动力煤长协价格在70美元/吨左右以及石油价格的支撑作用,未来国际动力煤价格继续回落的空间将会有限。

一季度业绩有望保持增长

主要煤炭公司公布的2008年年报好于预期,市场对2009年业绩增长的确定性也持乐观态度。

煤炭行业2009年1-2月份行业收入为1909.3亿元,同比增长19.86%;行业累计利润为206亿元,同比增长17.67%;行业呈现出增长的态势。安信证券分析师指出,由于产品价格在1-3月份保持平稳,因此煤炭行业一季度的业绩呈现出增长态势的可能性较大;同时,1-2月份煤炭行业的产量增速保持为3.31%,在价格保持不变的情况下,1-3月份行业利润的增长应该和1-2月份相当。

分析师还指出,由于1-3月份的产量是在行业收敛的情况下完成的,因此小煤矿的利润有向大煤矿集中的趋势,大煤矿的盈利将更为可观;同时,上市公司的盈利能力又高于整个集团公司,因此煤炭上市公司的一季度业绩仍能保持增长。

上一期 下一期

上一期 下一期