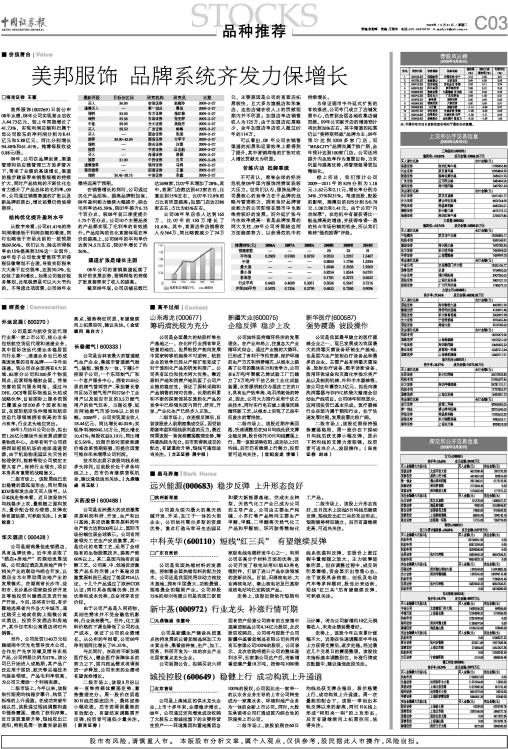

摊薄EPS(元) 2006A 2007A 2008A 2008E 2009E 2010E

预测家数 -- -- -- 20 23 21

平均值 0.2609 0.9100 0.8769 0.9233 1.2267 1.5407

中值 -- -- -- 0.8803 1.1786 1.5284

最大值 -- -- -- 1.6940 2.2358 1.9269

最小值 -- -- -- 0.8254 1.0534 0.6791

标准差 -- -- -- 0.1781 0.2275 0.2622

行业平均 0.4423 0.4009 0.3051 0.5036 0.5647 0.7316

沪深300平均 0.5478 0.7356 0.5790 0.6835 0.7580 0.9096

□招商证券 王薇

美邦服饰(002269)日前公布08年业绩,08年公司实现营业总收入44.73亿元,较上年同期增长了41.73%,实现利润总额和归属于母公司股东的净利润分别为8.41亿元和5.88亿元,同比分别增长94.48%和61.41%。摊薄每股收益0.88元/股。

08年,公司在品牌运营、渠道管理和供应链管理三方面多管齐下,带来了业绩的高速增长,渠道的稳步建设带来销售规模的持续扩大,同时产品结构的不断优化也有力提升了产品总体的毛利率。09年,公司通过销售渠道的扩张以及新品牌的推出,增长前景仍然值得期待。

结构优化提升盈利水平

从数字来看,公司61.41%的净利润增速低于利润总额的增速,同时也略低于市场此前的一致预期值69.96%。我们认为,除去所得税率由15%提高到25%这一主因外,08年母子公司批发零售环节所得税征缴筹划不合理,导致实际税率大大高于应交税率,达到30.2%,也拉低了盈利增长。如果公司做好税务筹划,此笔税费是可以大大节约的。不考虑此项因素,公司08年业绩将远高于预期。

在销售增长的同时,公司通过优化产品结构、提高品牌附加值,08年盈利能力继续大幅提升,综合毛利率达45.59%,较07年提升6.75个百分点,较08年前三季度提升1.75个百分点。公司10个主要品类的产品都实现了毛利率的有效提升。产品结构的优化直接体现在单价的提高上,公司08年的平均单价达到74.5元左右,较07年增长了约26%。

渠道扩张是增长主因

08年公司的营销渠道延续了良好的发展态势,营销网络的持续扩张直接带来了收入的提高。

截至08年底,公司店铺总数已达2698家,比07年末增加了28%。其中,直营门店数达到412家左右,比重达到15%左右,比07年12.8%的占比有明显提高;加盟门店达2286家左右,占比为85%左右。

公司08年单店收入达到165万,比07年的150万增长了10.6%。其中,直营店单店销售收入为364万,同比略微减少了24万元,主要原因是公司的直营店拓展较快,且大多为旗舰店和形象店,这些店铺在收入上的贡献短期内并不明显;加盟店单店销售收入为125万,由于加盟店拓展略少,全年加盟店单店收入超过07年的114万。

可以看出,08 年公司在销售渠道的拓展和运营效率上都得到了提升,其中营销网络的扩张对收入增长贡献尤为明显。

苦练内功 抵御寒流

不可否认,席卷全球的经济危机使09年国内服饰消费面临较大压力。但我们认为,服饰品牌公司最核心的竞争力在于品牌的战略与管理能力,拥有良好品牌营运能力的公司即使在弱市中也能维持较好的发展。而外延扩张与内生效率提高一直是品牌发展的两大支柱,09年公司将围绕这两方面继续努力,以获得危机中的持续增长。

为保证弱市中外延式扩张的有效推进,公司专门成立了店铺发展中心,负责到全国各地收集店铺资源。09年公司新开店的增速预计将达到26%左右。其中渠道的拓展仍以“美特斯邦威”品牌为主,09年预计达到3200多家门店,而“ME&CITY”品牌尚属于推广期,全年预计达到100家门店。公司还将提升内生效率作为重要目标,力求巩固与提高优势,将管理做得更加精细化。

综上所述,我们预计公司2009—2011年的EPS分别为1.18 元、1.62元和2.11元,增长率分别为34%、37%和31%。考虑送股、配股的影响,摊薄后的EPS分别为0.78元、1.08元和1.41元。由于公司“内功深厚”,在危机中有望获得比一般品牌高的增速,并获得难得一遇的抢占市场份额的机会,所以我们维持“强烈推荐”评级。

最新评级 目标价区间 研究机构 研究员 日期

买入 36.00 安信证券 赵梅玲 2009-3-27

谨慎买入 -- 第一创业 瞿佳 2009-3-27

增持 33.00 东方证券 施红梅 2009-3-27

增持 29.38 东海证券 张先萍 2009-3-27

中性 28.00 光大证券 吴晓丹 2009-3-27

买入 28.50 广发证券 熊峰 2009-3-27

买入 -- 国金证券 张斌 2009-2-27

推荐 30.00-33.00 国信证券 方军平 2009-3-27

增持 -- 联合证券 汪蓉 2009-3-27

推荐 -- 平安证券 区志航 2009-3-27

买入 -- 海通证券 路颖 2009-3-27

推荐 31.00 中投证券 孔军 2009-3-26

谨慎推荐 -- 银河证券 马莉 2009-2-27

强烈推荐 -- 招商证券 王薇 2009-2-27

增持 26.45-28.75 中信证券 李鑫 2009-2-27

上一期 下一期

上一期 下一期