□财华社

美股上周五重拾跌势,亚太区股市周一也普遍下行,午后传出美国政府否决两大汽车巨头重组方案,恒指创下年内最大的单日跌幅,多重因素引发周期性个股抛盘涌现。预计此轮上升行情或暂告一段落,短期还将进一步下行。

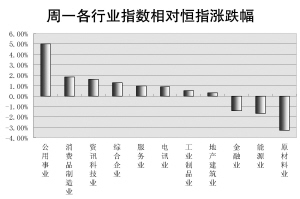

多重因素引发周期行业遭抛售

恒生指数周一以全日最低位13456.33点收市,全日大跌663.17点,跌幅达4.70%;国企指数跌幅更高达6.85%,报收7900.09点。大市成交维持在515.30亿港元的近期高位。

领涨本轮升势的周期性个股成为周一做空主力,中国铝业、江西铜业及洛阳钼业全日跌幅均超过10%;航运股中海发展、中国远洋尾市跌幅也均增至12%以上。应该说,该类股份遭受沽压主要有以下几个因素:

第一,在G20会议前,美元出现反弹,令大宗商品价格涨势受阻,短期涨幅过大的资源股借此机会获利回吐。

第二,上周五美国下调去年四季度GDP增长率以及美国政府否决汽车业重组方案令投资者对于实体经济衰退的担忧加剧,而实体经济的下滑对于周期性行业来说构成长期利空。

第三,中铝周一发布盈利预警,预期09年第一季将出现亏损;而08年全年纯利同比大幅倒退99.91%,该消息也引发了资源股抛盘的涌现。

对于中铝的业绩,高盛周一发表报告称,盈利大幅下滑表明公司去年下半年经营负债较高,且铝的基本面疲软。据悉,去年下半年铝价和氧化铝价格分别较上半年下滑了17%和9%。高盛预计今后铝的基本面将改善,因今年以来铝价已经上涨,该行维持中铝“买入”的评级,并将其目标价由5.60港元升至6.60港元。时富资产也认为中国铝业回落提供了趁低买入的机会,该行表示,中铝5港元之下均可留意,目标价应在6港元之上。目前,市场已消化了资源企业08年业绩倒退以及首季销售疲弱的利空消息,随着个别资源需求自3月开始显著回升,市场将对资源企业的第二季度业绩增长抱有憧憬。而花旗则继续看淡资源板块,该行维持中国铝业“卖出”评级,给予其目标价3.03港元,相当于2009年账面值的0.7倍。该行表示,其业绩弱于预期,且铝加工业务2008年就已经出现了亏损,该行相信中铝目前所有业务都不能盈利。

除周期性个股外,对于中资银行股的沽压也应予以重视。建行全日跌幅高达9.57%,交行、中信银行、中行、招行及工行跌幅也均超过6%。建行周一公布的业绩疲弱应是银行股获利回吐的主因。建行披露的业绩报告显示,受利息、手续费及佣金收入增长支撑,其2008年净利润同比增长34%至926.42亿元,但第四季度纯利同比下降30%,这或是因为中国经济增长急剧放慢以及银监会要求银行大幅增加准备金以提高拨备覆盖的影响。此外,在全球市场重回跌势的背景下,美国银行可能还会继续减持建行股份,而这也将持续成为拖累建行表现的隐患。

然而,尽管建行股价仍存在进一步下跌的可能,多数大行还是上调了其目标价。大华继显周一发表报告表示,虽然建行公布的资产质量相对稳定,但其恶化速度远远快于工行,这反映了建行贷款的风险更高。但大华继显维持目前的预测值,即不良贷款余额较上年的增幅最多为40%,因而该行将建行2009年纯利预测上调8%至859亿元,此前该行已将其2009年不良贷款比率下调;该行还将建行2010年纯利预测上调4%至1055亿元,并给予该股“持有”的评级,并将其合理价值由3.76港元提升至4.65港元。联昌国际(CIMB)将建行评级从“强于大盘”调低至“中性”,该行表示建行2008年业绩弱于预期,其信贷成本飙升的影响超过了高于预期的净利息收益率以及非利息收益。但该行指出,因此前调高了其预估账面价值,故将该股目标价从4.78港元调高至4.98港元。

短线将继续下行

上周五美股已重拾跌势,这令短期持续反弹的亚太区股市周一开始回调,而午后传出美国政府汽车工业小组否决了通用及克莱斯勒的重组方案,并警告称这两家公司可能破产的消息,亚太区股市一度出现恐慌性暴跌,港股跌势也进一步加剧。预计周一美股将大幅下挫,而此轮以美股为首的反弹行情或就此暂告一段落,短期港股也将跟随外围市场继续下行。

荷银周一表示,恒指上周受制于14200点前双顶颈线的阻力,预期下一步支撑位是13200点。上周中资银行股升势凌厉带动恒指上升,不过该板块累计升幅已接近20%,大部分中资银行股已升至接近09年的高位及主要阻力位,短期确实需要时间来消化此前的升幅。

金利丰证券研究部董事黄德几则表示,周一港股获利回吐属于正常现象,因市场已经消化完美国政府推出刺激经济措施的利好。同时,虽然美国上周五修订后的经济增长数据并不比预期差,但仍然未能支持大市继续上升。从技术上看,恒指已失守100日移动平均线支持,短线可能继续面对获利回吐压力。另外,期指结算前后,市场普遍抱观望态度,加上汇控新股将于4月中旬上市也对指数构成较大压力,因而预期港股还将继续释放获利回吐压力。

上一期 下一期

上一期 下一期