2008年下半年大幅降息以及按揭贷款7折优惠的效果将逐渐显现,加上低收益票据贴现占比较高、利率下浮贷款占比明显上升和市场利率大幅下降,分析师预计上市银行2009净息差将收窄。

2008年9月以来,中国转入降息周期,短短3个月时间里,存贷款基准利率大幅下降216bp。这令以存贷利差为主要收入来源的商业银行开始面临净息差下降压力。

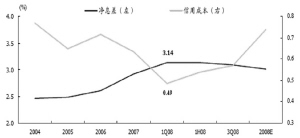

中金公司分析师毛军华、罗景表示,2008年下半年以来的大幅降息以及按揭贷款7折优惠的效果将在2009年1季度集中体现,加上1-2月份高额新增贷款中低收益票据贴现占比较高、利率下浮贷款占比明显上升和市场利率大幅下降,预计上市银行1季度净息差的同比下降将高达42-95bp。

毛军华、罗景认为,一季度并不是商业银行净息差下滑的底部,主要原因是:银行持有的2008年中期的高收益率票据在1季度仍产生收益,而进入2季度后,这些票据已经到期,替换资产的收益率将难以维持在5%左右的高水平;各银行在2008年上半年市场收益率较高时新增的债券在1、2季度仍未到期,再投资风险将主要体现在3季度;按揭7折实际上从2月份才开始执行。

尽管2、3季度净息差仍将延续下降趋势,但是分析师认为2、3季度的环比下降幅度将大幅缩窄。而从贷款、债券和存款的重定价速度来看,贷款重定价最快,存款(剔除活期存款)其次,债券投资的速度最慢。分析师估计贷款重定价将于2009年2季度基本结束,而存款大约在2009年末,此后债券会继续重定价至2011年上半年。因此,季度环比来看,净息差见底可能出现在2009年4季度或2010年1季度。预计2009全年上市银行平均净息差将下滑55bp。而申银万国分析师励雅敏、姚晨曦则预计2009年上市银行净息差将从2008年的3.0%下降至2.49%,收窄51bp。(记者 徐效鸿)

上一期 下一期

上一期 下一期