■ 评级简报 Report

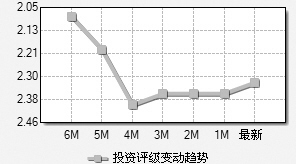

南京银行(601009)

高贷款增速支撑盈利

安信证券在2月底发布报告,维持公司“增持-A”评级。分析师认为,在息差收窄的背景下,今年大多数的银行面临较大的盈利压力,规模增长是实现盈利增长的惟一突破口。从南京银行的情况来看,资金业务在今年的回报情况很差(如果能依靠交易类证券的投资收入实现收支平衡似乎就是不错的结果),1月份以来银行的存款又实现了惊人的高增长,加之银行本身的贷存比就低于行业平均,如何将内部充裕的资金配置到较高回报的资产是银行面临的最大问题。

针对上述问题,银行目前计划采取的策略包括加大交易类债券中信用类的比例,用总行资金支持异地分行初期发展,提高全行预期贷款增速,压缩主动负债(同业、回购)。

资产质量方面,去年下半年银行提前做了信贷调整,因而受到经济下行的负面影响比较少。南京银行着重中小企业客户,确实有部分客户受到一些冲击,但南京地区经济状况与苏南不同,外向型经济的占比较低,这部分资产质量仍可控。预计09年不良新增可能在1-2亿左右。

预计今年2季度息差会在1季度基础上进一步下跌,因为降息对贷款的影响还没有完全释放出来。在假设不进一步降息的情况下,预计净利息收入增长10%左右:贷款利息收入增加(主要由于估摸增长),债券收入下降,但是同业利息支出和存款利息支出也下降。利差基本可持平,息差下滑。

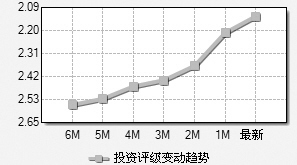

招商银行(600036)

逐步消化不利影响

华泰证券发布报告认为,总体来看,招商银行可以凭借自身的良好基础,逐步消化种种不利影响,顺利渡过本轮国际金融危机,并有望在下一轮经济繁荣周期中实现较好的成长。维持“推荐”评级。

2008年9月末公司吸收存款11973.62亿元,比年初增长26.90%;发放贷款7799.03亿元,比年初增长19.18%,贷款增速略小于存款增速。2009年以来公司加大了贷款投放,2009年1月份票据贴现投放占信贷投放的比重较大,达到80%—90%。受降息等多重因素影响,公司的净利差和净息差收窄较为明显。

招行贷款主要集中在制造业、交通物流、批发零售餐饮业和发电供电行业。08年末政府4万亿经济刺激方案出台以后,公司逐步介入政府项目,参与项目有铁路、核电、电信、中石油等。08年三季度末公司不良贷款余额为91.49亿元,比年初下降12.45亿元,不良贷款比率下降为1.2%,比年初下降0.34个百分点。预计本轮商业银行信贷扩张将会产生一定的不良资产,但是不良贷款的集中暴露时间可能后延,延迟到2010年甚至2011年。

公司在三季报中披露收购永隆银行相关商誉为97.17亿元。以后年份中,公司可能会逐年对收购永隆银行的商誉进行评估,并按比例调整当年净利润和资本公积,估计这种影响会逐年下降。

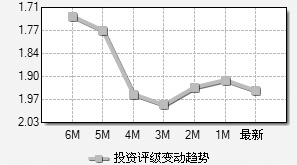

交通银行(601328)

成长中的综合经营大行

中投证券发布报告认为,公司是具备中型银行成长特征的大型银行。交行的规模位居四大国有商业银行之后列第五,规模是招行的1.8倍,但是其05-07年的复合增长率(CAGR)堪比中型银行,与招行接近。给予“推荐”评级。

公司资产配置稳健,但高风险行业贷款占比高,因此对经济下行的敏感度也相对较高。从交行的生息资产结构看,贷款占比与国有大银行接近,资产配置相对稳健。公司类贷款中制造业、房地产、商贸、建筑四个高风险行业贷款占比为48%,其对经济的敏感度也相对较高。

公司净利差表现平稳,风险加权资产收益率有优势。交行三季度的净利差达到3.04%,相比一季度有所上升,在行业利差处于缩窄的背景中,其利差表现平稳;交行的风险加权资产收益率在行业中处于领先地位。

经济下行风险中,面临损失风险较大的是关注类与不良贷款,交行这两类贷款的占比低于其他三家上市的大银行,但是其拨备覆盖率较低,预计08年4季度会加大计提拨备的力度。

从目前交行的业务构成看,以息差收入为主,且公司业务处于全面的优势地位,财富管理业务相比同业并没有优势,在整个资本市场热度降低的背景下,其战略转型工作任重而道远。

另外,交行的综合经营在行业内起步早,目前其拥有信托、基金、金融租赁以及香港证券与保险牌照,综合平台构建较完善。(丛榕 整理)

上一期 下一期

上一期 下一期