本公司及董事会全体成员保证公告内容真实、准确和完整,没有任何虚假记载、误导性陈述或者重大遗漏。

公司于2009年2月2日发布了《沈阳机床股份有限公司2亿元融资租赁公告》。该公告分别刊登在2009年2月3日的《中国证券报》、《证券时报》以及巨潮资讯网。

在原公告文本第五款“本次融资租赁目的和对公司经营及财务状况的影响”中,由于工作人员对该项业务的会计处理方法的理解原因导致对本次融资租赁业务对公司近年利润影响金额的计算出现错误。现对此次融资租赁业务对公司财务状况的影响补充更正如下:

决定此次融资租赁业务对公司盈利水平影响的主要因素在于未确认融资费用的确认与分摊、递延收益的确认与分摊以及融资租入资产折旧年限的确认。具体如下:

1、未确认融资费用的确认与分摊

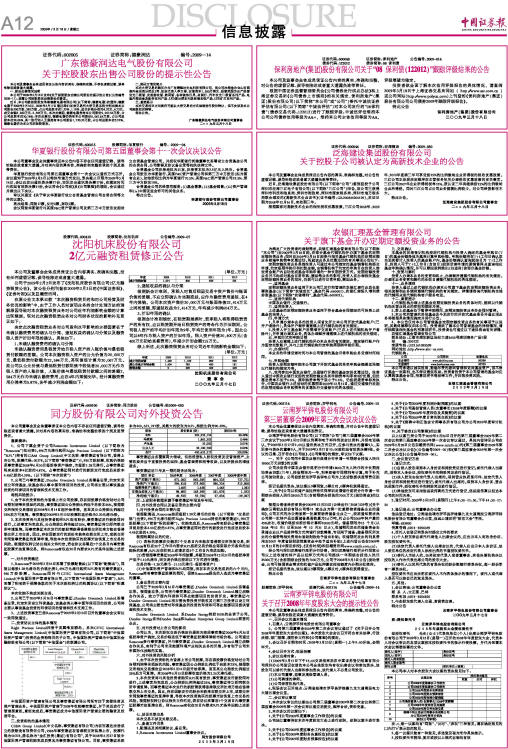

未确认融资费用是租赁开始日租入资产的入账价值与最低租赁付款额的差额。公司本次融资租入资产的公允价值为20,000万元,最低租赁付款额为22,584万元,其现值经计算为20,067万元。故公司以公允价值与最低租赁付款现值中较低者20,000万元作为租入资产的入账价值,入账价值与最低租赁付款额之间的差额2,584万元作为未确认融资费用,应在4年内摊销完毕。经计算融资费用分摊率为5.87%,各年减少利润金额如下:

(单位:万元)

■

2、递延收益的确认与分摊

根据新会计准则,承租人对售后租回交易中资产售价与账面价值的差额,不应立即确认为当期损益,应作为融资费用递延,在4年内摊销。公司本次资产售价20,000万元与账面净值22,414万元之间的差额,即递延收益为2,414万元,年均减少利润604万元。

3、折旧年限的确认

根据会计准则规定,在租赁期届满时,若承租人将取得租赁资产的所有权,应以租赁期开始日租赁资产的寿命作为折旧期间。公司租入资产的平均折旧年限为9年,平均已使用年限为1年。因此公司以8年作为租入资产的折旧年限。租入资产价值20,400万元(含400万元初始直接费用),年减少折旧金额215万元。

综上所述,此次融资租赁业务对公司近年利润影响金额如下:

(单位:万元)

■

沈阳机床股份有限公司

董 事 会

二〇〇九年三月十七日

上一期 下一期

上一期 下一期