评级追踪表格

责编:丛榕 美编:王力 E-mail:zq@zzb.com.cn

2009年 / 3月7日 / 星期六

B02

价值典藏

华兰生物(002007)

疫苗利润增长点显现

□招商证券 张明芳

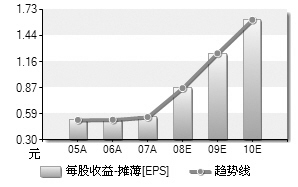

我们预计公司未来三年在疫苗和血液制品两大主业双轮驱动下,业绩保持较快增长。2009—2011年销售收入将同比增长26.4%、32.1%和33%,净利润将同比增长49%、39%和38%,实现EPS1.24元、1.72元和2.37元。当前2009—2011年动态PE36倍、26倍和19倍,估值虽然基本合理,但公司乙肝疫苗受益于国家计划免疫扩大覆盖人群,销售增长存在超预期可能,我们维持“强烈推荐-A”评级。

人血白蛋白价格保持高位,08年静丙价格上涨,09年仍有上涨空间。公司血浆投产量09年有望增长,重庆武隆和巴南等血浆站经过09年献浆员培育,2010年贡献将较突出。

首个疫苗产品“流感疫苗”首年上市,毛利率达到了67%,超过了血液制品58.8%的毛利率水平,实现销售收入7327万元,收入占比15%,毛利占比17%。09年新上市汉逊酵母乙肝疫苗和流脑疫苗两个品种,是主要利润增长点。子公司华兰生物疫苗有限公司的裂解性流感疫苗已于08年第四季度上市,盈利态势不错。预计09年乙肝疫苗及流脑疫苗将生产上市,其他多个疫苗品种都陆续进入临床试验或报批生产阶段。

2008年公司在经历投浆量下滑以及自08年7月1日药监局要求原料血浆检疫期不少于90天的双重压力下,吨血浆销售额再创新高,提价效应明显。

图表数据来源:Wind资讯

上一期 下一期

上一期 下一期