□方正证券 邓新荣

公司未来发展主要集中在锰资源、电解锰、四氧化三锰的锰系列和镍氢电池的球形氢氧化亚镍、锂离子电池正极材料的电源材料系列。

公司球形氢氧化镍是镍氢电池的关键原材料,技术优势突出。公司是镍氢电池正极材料球形氢氧化亚镍的主要供应商之一。其强大的研发实力保证了公司产品的一致性和性能稳定性居于国内前列,产品主要销售给比亚迪和日本汤浅,其中日本汤浅用于生产镍氢动力电池。

公司子公司长远锂科生产锂离子电池材料。长远锂科有限公司为金瑞科技大股东长沙矿冶研究院持股84%,金瑞科技持股16%,不排除金瑞科技公司向锂离子电池正极材料进一步扩展的可能。

公司锰资源优势明显,锰产业链完善。公司在贵州省铜仁地区的两座锰矿已建成投产,正在进行销售许可证的申请,一旦得到销售许可将满足公司电解锰所需原料的50%左右。公司是国内最大的四氧化三锰供应商,还是国内主要的电解金属锰生产基地之一,预计2009年公司电解锰产能将达到3.5万吨,锰产业链完善。

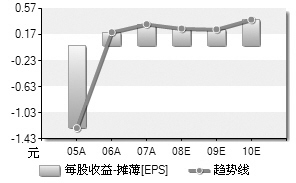

考虑到在国企整合的背景下,金瑞科技依靠大股东长沙矿冶研究院或将进行国内锰矿资源的整合及电源材料的开发,由此我们预测公司2008年、2009年、2010年的每股收益分别为0.27元、0.43元和0.60 元,维持“增持”投资评级。

图表数据来源:Wind资讯

上一期 下一期

上一期 下一期