最新评级 目标价区间 研究机构 研究员 日期

增持 -- 天相投顾 邹高 2009-2-12

持有 9.20 广发证券 周瑾 2008-10-23

持有 -- 群益证券 刘荟 2008-10-23

买入 12.40 中信证券 胡雅丽 2008-10-22

推荐 -- 国信证券 王念春 2008-10-22

增持 -- 申银万国 付娟 2008-10-21

谨慎增持 12.97 国泰君安 王稹 2008-10-21

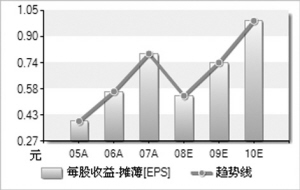

摊薄EPS(元) 2005A 2006A 2007A 2008E 2009E 2010E

预测家数 -- -- -- 9 9 8

平均值 0.3900 0.5680 0.7959 0.5424 0.7422 0.9933

中值 -- -- -- 0.5543 0.7702 1.0078

最大值 -- -- -- 0.5990 0.8423 1.1260

最小值 -- -- -- 0.4687 0.5400 0.7132

标准差 -- -- -- 0.0371 0.0953 0.1229

行业平均 0.2749 0.3211 0.2160 0.3102 0.3883 0.5210

沪深300平均 0.3884 0.5478 0.7297 0.7246 0.8571 1.0399

□天相投顾 资讯科技组

苏泊尔(002032)主营压力锅、电磁炉、电饭煲等炊具和小家电产品,主要产品市场份额均位居行业前三。公司已经成为国内炊具、家电行业领先品牌,具有较强的竞争力。

我们认为公司作为炊具及小家电龙头企业,将分享小家电行业的成长,另外SEB控股以及产能扩张保障了公司未来两年业绩高速增长。预计公司2008-2010年每股收益分别为0.54元、0.64元和0.81元,对应动态市盈率为26倍、22倍和17倍,维持公司“增持”评级。

分享行业成长“蛋糕”

炊具和小家电行业增长前景明确,作为行业龙头企业,苏泊尔有望分享行业成长的“蛋糕”。我国炊具行业已进入成熟阶段,作为生活必需品,炊具需求较为刚性,在经济下滑的背景下销量仍有望保持稳定。部分小家电产品已经成为生活必需品,销售受经济波动影响较小,具有一定抗经济波动的特征。另一方面,目前大多数国内小家电产品仍处于市场的导入期,普及率远低于大家电产品,增长空间巨大。随着居民生活水平提高和二三级城市及农村市场的启动,在国内普及率上升、更新换代和差异化需求的推动下,国内小家电市场有望保持快速增长,赛迪顾问预计未来几年我国销量有望保8%左右的增长。

2008年上半年公司炊具和小家电收入占比分别为48.9%、49.7%。炊具产品需求平稳,为公司贡献稳定的现金流,而小家电作为明星业务发展迅速,收入占比不断提升,成为公司最主要的收入来源。公司通过品牌和产品差异化竞争,构筑了技术、品牌领先的核心竞争力,主营业务收入稳定增长。

值得一提的是,2007年法国小家电巨头SEB通过邀约收购,完成了对公司的控股,持有公司51.31%的股权。SEB控股后,SEB的技术、产品及国际销售渠道优势,将进一步提升公司技术研发实力,丰富小家电的产品种类,公司在行业中的领先地位有望进一步巩固,随着小家电行业市场规模的增长,公司收入和净利润将保持快速增长。我们预计,公司炊具产品收入有望保持年均5%左右的稳定增长。同时,通过不断推出新产品,实现竞争力和市场份额的不断提高,公司小家电业务收入未来几年也有望保持40%左右的增长,成为其重要利润的来源。

出口增长前景明确

公司控股股东SEB是世界级的炊具及小家电集团,拥有雄厚的技术实力、丰富的产品线及遍布全球的销售渠道。依托SEB大量订单转移,公司出口额有望保持80%左右的增长。

SEB入主后将为公司带来更广阔的海外需求。目前公司的海外订单来源可分为SEB以及其他客户。08年上半年公司出口收入占营业收入比例为30%,其中来自SEB订单收入同比增长200%,占出口收入比达63%。06年以来,SEB欧美部分工厂进入停产关闭的程序,公司成为SEB降低制造成本、开拓亚太市场的战略布局中的重要一环。由于SEB在中国及海外都有大量的采购,去工业化是其未来的发展趋势,SEB将陆续向公司转移产能,经济的低迷将使得SEB向公司转移的份额和速度都会加快。目前SEB每年在中国采购的炊具、厨房电器产品约有3亿美元,而08年转给公司的订单仅占其国内采购额的25%左右,预计今年将增长50-100%。同时,SEB订单毛利率锁定在18%,保障了公司的盈利能力。

此外,募集资金项目投产后将减轻公司面临的产能不足问题,为业绩扩张提供基本保障。目前,公司绍兴年产925万套电器产品生产基地建设项目一期厂房已落成,将于今年一季度投产。越南年产790万口炊具生产基地也已于08年4月底正式投产使用。武汉年产800万口不锈钢、铝制品及不粘锅生产线技改项目进度有所放缓,09年将逐步投入建设。

上一期 下一期

上一期 下一期