□银河证券研究所 毛昂

2009年以来,中国经济已经出现恢复的迹象,钢铁煤炭运输已经快速反弹,进出口运输下滑也明显减缓,油运也基本企稳,远洋海运已经开始全面复苏。目前海洋运输公司的股票估值目前处于偏低水平,由于需求逐步恢复、运价快速反弹,我们将海运行业从“中性”上调为“谨慎推荐”评级。

行业已经止跌企稳

从2008年四季度以来BDI指数持续暴跌,但从2009年开始BDI开始快速上升,到2009年2月10日已经突破1900点,干散货运输业务经历从“暴利”—“亏损”—“扭亏为盈”的历程。

2009年,全球海洋运输公司将面临“严冬”的考验,我们预计海洋运输行业一月可能出现亏损局面,但是从2月份开始,中国远洋运输将逐步恢复正常运行状态,干散货运输将全面扭亏为盈、集装箱运输止跌回稳、油轮逐步走出低谷。

2009—2010年全球经济减速与中国经济减速,对中国交通运输业影响非常大,特别是对于海洋运输行业和公司影响非常严重。我们预计2009年的GDP增长幅度为8.0%,比较2008年预计的9.6%下降1.6个百分点,按照货运平均弹性系数分析,2009年总体货物运输增速将放缓到2.31%,同比将下降6.2个百分点。

铁矿石运输下降成定局

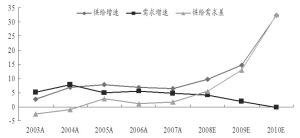

中国钢铁业需求下滑、价格下跌,导致大规模减产,使得铁矿石需求明显下滑,而国内铁矿石的产能三年来大幅度增加,国内铁矿石生产能力已经从2005年的4亿吨上升到2008年的8亿吨以上,2008年以来国产铁矿石精矿已经从每吨1900元下降到800元左右,而巴西、澳大利亚长期协议矿+海运费+进口费用已经没有竞争优势,除非巴西、澳大利亚铁矿石出现30%以上的降价竞争优势,否则铁矿石进口量的大幅度下滑已经难免。

我们将2009年中国生铁产量下调为44194万吨,同比下降5.52%,国产铁矿石存在距离近、成本低廉、产能释放多重因素,产量小幅度下降到78281万吨,这样导致进口铁矿石需求出现明显下降,2009年我国进口铁矿石下调仅仅为39182万吨,同比下降10.64%,将出现大周期性的逆转局面,进口总量10年来第一次出现大幅度绝对下降局面。这样干散货运输价格将难以根本扭转,我们预计BDI指数应该恢复到2000点—3000点范围的合理区间,2009年平均为2500点左右。

在集装箱运输方面,经济减速还会造成集装箱运输需求增速小幅下滑,我们预计2009年增幅将下降到6.3%,而供应增速为8.1%,集装箱运输也将出现一定的供大于求的局面,运输价格将回落12%左右。对于油轮运输,由于淘汰单壳船的要求,供求基本处于平衡状态。

船舶下水高峰增大供给

从海洋运输的需求和供给关系分析,情况就更加严重。2006年—2007年由于干散货运输价格大幅度上涨,引发全球运输行业订购了大量新船,而2008年全球干散货运输需求量已经出现明显减速,2009年—2010年需求将绝对下降,目前正在造船厂建造的散货船在2009年投放将达到5690万吨,超过2008年投放量的一倍,船舶供给增长14%,而我们预测,2009年全球干散货运输需求中性估计是-5%(乐观0%,悲观-10%)。其中中国铁矿石进口将下降10%以上,除粮食外的其他干散货运输需求也将下降10%以上。

2009年,全球干散船供给增长为14.7%,而同时需求增长仅仅为-4. 5%,供应需求比下降到10左右,远远小于平衡需求的12-13水平,大批新船将冲击已严重低迷的海洋运输市场,情况更加雪上加霜。2010年更多的新船还要下水,所以短期内海运市场难以逆转。

运费下降利润步入合理区间

综合中国海洋运输公司的散货、集装箱和油轮三种业务需求和价格分析,我们预计2008年—2010年,中国海洋运输公司收入增长分别为14%、-24%和-10%,净利润增长分别为-9%、-84%和-93%,全球海洋运输行业运输能力供应大大加强和运输需求绝对下降形成鲜明对比,海洋运输行业在经历了几年的大丰收后,即将面临“严寒冬季”的考验,消化绝对过剩的运输生产能力是一个长期艰苦的工作,全球贸易的减速——下降——恢复可能需求比较长的时期,海洋运输公司要准备在微利和亏损状态下长期运行的状态,压缩成本、稳定需求、淘汰落后生产能力等等是海洋航运公司的主要任务。

2009年全球海洋运输行业运输需求将逐步阶段性的恢复,运输船舶供给也会保持比较快的速度。在这一背景下我们预计,海运行业和公司的收入将出现一定的下滑,经营业绩将出现一定的下滑,干散货业务从“暴利”进入“合理”状态,集装箱业务也将进入“微利”局面,油品运输业务由于政策支持,运输量将保持相当的增长,业绩基本维持“合理”局面。

重点关注公司

长航油运:我们预计,2009年—2010年公司油品运输周转量将继续保持20%以上的发展速度。这样估计的主要理由有两点:一是公司投资订购18条大型运输油轮将在2009-2010年投入运营。二是公司主要战略用户“中国石化”进口油品运输需求保持稳健增长,公司运输需求增长具有合同保证。

我们预计2009年石油及成品油运输价格将有一定下滑,但是2010年在需求稳健、运力平衡等影响下将逐步回升,对公司盈利能力形成稳定的支持。

我们认为,公司运输业务已经全面转入海洋油品运输,处于石油进口和内贸运输的长江口枢纽位置,与“中国石化”等公司形成长期战略合作关系,具有长期潜在的需求的保证,随着“国油国运”的政策的逐步实施,公司发展空间潜力巨大。2009—2010年公司业绩有保证。

中国远洋:市场普遍认为,公司属于周期性行业,全球经济和中国经济减速对公司业绩影响较大。我们认为,干散货运输的逐步恢复对公司支持最大,与钢铁煤炭等集团的长期战略合作关系以及中国经济快速恢复的潜力,使得长期潜在的需求得以保证,随着“国货国运”的政策的逐步实施,公司发展空间潜力巨大。2009--2010年运输量有保证,随着价格的恢复,业绩将恢复稳定。

我们预计,2009年—2010年公司干散货运输将呈现止跌回升的态势,运输周转量保持6%以上的稳健发展速度。

国产铁矿石:恢复上升、压缩进口

需求减速、供给加速、能力过剩

资料来源:WIND 中国银河证券研究所

上一期 下一期

上一期 下一期