□本报记者 李波

尽管上周外围股市下跌,但是A股市场政策利好频现,最新的货币供应量和贷款增速更是超出市场预期,刺激大盘震荡上攻。分析人士指出,市场处于政策利好和经济走势的持续较量中,预计周期性高β值板块机会丰富。

多重利好推动行业上扬

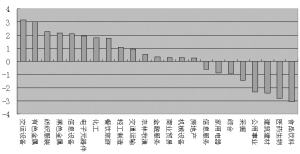

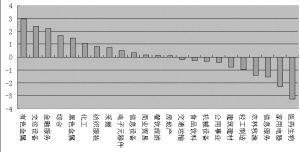

据Wind资讯统计,按照算术平均法,上周申万一级行业指数全部上涨,有色金属、交运设备和金融服务指数涨幅居前,分别为6.84%、6.25%和6.09%;医药生物、家用电器和信息服务涨幅较小,分别为0.61%、1.58%和2.34%。按照总市值加权平均法,交运设备、有色金属和纺织服装指数涨幅居前,分别为5.66%、5.50%和4.77%;食品饮料和医药生物指数分别下跌0.56%和0.31%。

上周外围市场出现持续暴跌,A股市场一枝独秀。分析人士指出,上周市场涌现较多利好,如12月份货币供应量在持续下降7个月之后出现反弹、12月份贷款超预期增长、汽车和钢铁产业振兴规划获通过、装备制造业振兴规划定稿、管理层明确重提推出创业板和融资融券试点等,这对相关板块起到了刺激作用,也提振了投资者的信心。联合证券分析师指出,当前市场形势有所好转,蓝筹板块逐步成为市场的主流投资品种,估计后市仍有潜力可挖。

有色金属涨势喜人

上周有色金属延续了前一周涨势,表现抢眼。09年以来,按照总市值加权平均法,有色金属指数上涨15.70%,涨幅位居所有申万一级行业指数榜首。分析人士指出,有色金属走出“开门红”的原因有多方面:一是股价经过大幅下跌,再继续下跌的空间在缩小;二是国家收储有利于缓解短期市场压力,对金属价格构成提振;三是库存水平的逐渐下降使金属价格开始止跌回稳;另外,国际金属价格出现反弹,也对板块构成正面刺激。

虽然有色金属在需求没有明显改观的局面下,价格走势将继续受到压制,不过有分析师认为,有色金属行业的投资机会也在逐步走近。投资者上半年可关注产业链完整、产品附加值较高、抗周期能力强、表现稳健的公司;下半年可密切关注经济形势,一旦有复苏迹象,铜、锌、锡类等公司或将带来好的投资机会。

东方证券认为,随着全球主要经济体大幅降息及相继推出积极的财政政策,2009年基本金属价格将相继在低位企稳并反弹;依次看好锌、铜、黄金子行业,认为铝行业的复苏将需要更长的时间,作为独特资源优势的稀土行业也应加以关注。

交运设备受益振兴规划

上周汽车行业振兴规划获得国务院常务会议通过,受此带动,交运设备指数领涨大盘。76只有交易的成分股中,仅有9只下跌,43只个股涨幅超过40%。

对于此次汽车行业振兴规划的具体影响及作用,分析人士普遍认为,小排量乘用车和新能源相关上市公司受益最大。中投证券指出,本次振兴规划将推动需求回升,平滑行业波动,对行业估值水平构成支撑。在相关政策扶持下,2009年国内汽车销售将扭转08年下半年3季度以来的下滑态势,全年将实现4%左右的平稳增长。行业销售最差的时间已经或即将过去,行业估值水平进一步下跌的空间有限。

长城证券认为,2009-2010年交运设备行业将在政府的主导下出现兼并重组潮,行业龙头的市场占有率和规模将获得进一步提高。投资者可密切关注具有整体上市、兼并收购重组可能以及具有新能源概念的上市公司。不过,分析师同时指出,此次购置税调整低于市场此前预期,且市场前期预期中的汽车贷款利率下调在本次产业振兴规划中也未出现,因此规划虽然短期能拉动终端市场销量,有助于行业回暖,但力度较为有限。

■一周行业观察

上一期 下一期

上一期 下一期