□银河证券 沈文春

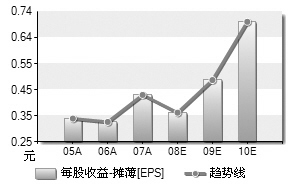

2009年1月9日,公司公告预计2008年归属于母公司股东净利润同比增长16%,达到9800万元,每股收益0.33元。公司业绩基本符合我们预期,维持“谨慎推荐”的投资评级。

公司2008年业绩增长主要来自于智能建筑电气系统集成,发电机业务在四季度增长有所放缓,装备信息化业务保持稳定。公司未来两年的增长动力来自于智能建筑电气和发电机业务。

公司的智能建筑电气业务受益于公司行业地位不断提升,市场集中度提高,国内公用建筑建设维持较大规模的影响,未来仍然会保持快速增长;发电机国际业务可能会发展迟缓,但是受益于国内电网、电信和铁路投资的拉动,我们预计发电机业务未来两年仍可保持20%-30%的增长。

另外,公司10配3股的再融资计划已经获得证监会的批准,具体何时启动尚不得而知,但是我们认为如果市场环境允许,公司可能会随时启动。

预计公司未来三年的每股收益分别为0.33、0.42和0.54元,动态市盈率分别为20、16和12倍。公司所处的智能建筑电气行业属于国家鼓励领域,未来快速增长仍可期待;发电机业务也受益于国内投资拉动将会有较好表现。受此两项业务的带动,公司未来两年业绩增长有保证。对比电气设备行业的整体估值,按09年业绩,公司的合理市盈率为18-20倍,合理价位7.5-8.4元。

图表数据来源:Wind资讯

上一期 下一期

上一期 下一期