子行业 简称 每股收益 市盈率PE 市净率PB 市现率PCF 市销率PS

08E 09E 08E 09E

全国连锁百货 王府井 1.04 1.36 20.78 15.89 4.17 23.99 0.95

区域连锁百货 广州友谊 0.72 0.89 15.01 12.15 3.66 13.46 1.70

合肥百货 0.34 0.47 24.79 18.00 3.77 16.85 0.78

广百股份 0.87 1.09 20.81 16.71 3.29 6.82 1.04

南京中商 0.52 0.89 14.13 8.28 1.65 6.88 0.29

新华百货 0.94 0.95 13.01 12.88 3.20 24.14 0.84

银座股份 0.67 0.86 23.53 18.18 3.16 5.39 1.20

超市连锁 武汉中百 0.33 0.46 29.90 21.65 3.74 141.6 0.81

品牌专卖连锁 飞亚达A 0.34 0.51 16.5 10.98 2.13 59.5 1.75

上海家化 0.88 1.17 32.35 24.16 5.89 57.92 2.72

家电连锁 苏宁电器 0.81 1.10 23.5 17.3 6.83 28.44 1.42

农业批发市场 农产品 0.71 0.74 19.69 18.70 2.20 10.04 4.42

仓储物流 中储股份 0.35 0.45 14.20 10.89 1.11 14.38 0.28 建议增持的重点零售业公司业绩预测

□国海证券 栾雪飞

批发零售业防御性特征贯穿整个经济周期,在经济衰退期表现尤为明显,社销额也是过去几个月来唯一坚挺的宏观指标。考虑到零售业态的弱周期特性、处在快速成长期以及国家拉动消费的长期政策导向,我们认为行业已经进入长期价值投资区间,给予“增持”评级。个股方面,建议关注王府井、武汉中百、苏宁电器、农产品、飞亚达A等个股。

行业防御性特征明显

批发零售行业的防御特征明显。一个完整经济周期的经济繁荣期和经济衰退期,是投资于批发零售业的最佳时机;即便是在经济复苏期,批发零售业也基本跑平大盘。09年我国的批发零售业在拉动消费政策的刺激下,很可能仍将跑赢大盘。

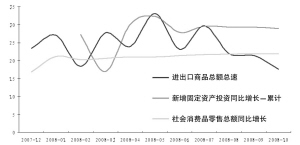

过去几个月以来,相比进出口指标的下滑和新增固定资产投资增长的大幅波动,社销额指标坚挺且增速平稳。我们判断,2008年全年有望实现自2003年通货紧缩和非典结束以后,连续第五年社销额实际增长率超过12%的增长速度。从世界范围来看,消费增速与一国GDP具有较高的相关度。由于我国人均可支配收入增速跑赢GDP增速,社销额仍将体现出高于GDP增长的增速水平。

经验证明,历史上每一次CPI的放缓,一般都将伴随着较强的居民消费意愿的反弹。产业资本成本的不断降低,吸引着真正有实力的批发零售业企业家通过并购等多种方式加速扩张。我们预计消费者信心指数和批发零售业企业家信心指数在09年下半年有望止跌企稳。

与此同时,2009年国内消费必将担纲拉动经济的重任,国家将大力发展商业流通以促进社会整体生产效率的提高。零售业作为内需型行业,是内需政策最大的受益者。

另外,我国现阶段结构性收入增速的变化对低端消费品销售最为有利,而这将有利于“家电下乡”等国家刺激消费政策的顺利推行和目标实现,部分零售类上市公司也将相关受益。

相对于整个A股大盘,批发零售行业的市盈率相对稳定,体现出了较好的抗周期性。对于处在快速成长期的中国零售业来讲,目前整体市盈率水平处于一个比较安全的区间。横向来看,其动态市盈率的溢价率水平也在逐年收缩,批发零售行业已经进入长期价值投资区间。

需要注意的是,我国零售业的资产负债率偏高,一旦公司运营效率降低,高资产负债率很容易给企业带来较大的财务风险。

经济放缓制约业绩

2008年全年,批发零售行业收入增速相对于2007年放缓已成定局,2009年行业将面临更大的压力,上半年将有可能非常紧张。

我们预计,2009年超市大卖场、家电连锁业仍然有扩张计划,中小规模商业企业扩张速度将进一步放缓;批发零售业收入增速为12%-15%,利润增速(根据行业特点和历史结果统计,假设为收入增速的1.5倍)为18%—23%。其中,百货类上市公司内生增速下降3-5个点,外生增速也将有较大幅度的放缓;超市内生增速下降2-3个点,外生增速整体上也将有所放缓,内生、外延放缓速度均弱于百货类;家电连锁业内生增速几乎为零,收入增长主要靠外延式扩张拉动。

挖掘09年行业投资机会

首先,我们认为2009年应优选经营弱周期商品的子行业,顺序为超市——中端百货——家电连锁——高端百货。从商品类型来看,定位于中低端产品或者产品线多元化的超市防御性特征强,周期性最弱;城市化也为超市业带来发展机遇,大卖场将获得超常规发展速度。另外,家电连锁业已经从先前的奢侈品变为必需品,周期性也变弱,并且该子行业呈寡头垄断格局,行业整合空间巨大。

其次,未来我们最看好大型零售和小型零售这两种业态。整体判断,从业态发展上看,未来零售业将呈现大小两级集中趋势——大型零售有购物中心化经营的趋势,小型零售将有数量广泛的社区店空白等待填充。因此这两种业态值得投资者关注。

另外,未来零售业的市场机会也存在地域差异。我国各区域经济差别较大,城乡居民收入差距明显,现阶段消费升级明显呈阶梯形特征:东部地区和一线大城市以奢侈品消费、综合娱乐型消费为主,省会城市及部分经济发达的大中型城市中高档百货、品牌专卖店正在蓬勃发展,中西部地区和城镇及农村市场超市业态成发展趋势。符合区域消费特征的子行业或公司存在较大的发展机会。

多视角把握优质个股

个股方面,主业具有稳健的成长性是我们评估零售业上市公司价值唯一且永恒的标准,因此我们建议首选龙头公司。我国零售业还在“战略高于执行”的阶段。规模背后体现的是管理层的战略定位,战略定位决定战略布局,也体现出管理层现金流运作的技巧、外延扩张的选址能力、跨区域相关利益体的协调能力等多方面优势。龙头企业凭借其较大的规模和因此产生的品牌(或者商誉),不易遭受到来自上下游、银行、股东和政府的挤兑。

同时,我们也格外青睐具有管理层溢价的上市公司。给予一个公司管理层溢价的主要考虑因素有现金流充足、综合营销能力、成本控制能力以及市场战略调整能力,内生管理能力卓越的公司值得被看好。此外,后台物流和信息系统建设完善的企业更具有发展后劲。

基于上述考虑,我们建议关注各子行业中具备连锁化、产业化、集约化特征的公司。

百货连锁业:首选全国连锁龙头。看好具有优秀选址能力的王府井,以及优秀内部管理能力的银座股份、广州友谊、合肥百货。

超市连锁业:由于外资超市业的大举进入和内资超市上游供应商区域代理的内在逻辑,短期内难以出现全国性的行业龙头,整体长线看淡,不适合自上而下选股。但我们不排除个别A股区域性超市龙头上市公司仍然值得投资者积极关注。看好不断对供应链进行优化(源头直采、自建蔬果基地等)、具有良好的物流系统和信息管理系统的步步高、武汉中百、新华都。

品牌专卖连锁业:差异化经营定位,轻资产运营可实现快速扩张复制,二三线城市发展前景广阔。建议投资者积极关注美邦服饰、飞亚达A。

家电连锁业:寡头对上游供应商具有强大的议价能力,并且通过OEM、ODM、定制、包销等方式向上游产业链的逐步渗透和延伸,在消费环境基本面持续恶化的今天,成为家电连锁企业得以较好生存的最大保障。看好苏宁电器。

农批市场:我国农批市场属亚洲模式,在农产品流通过程中具有重要作用。农产品作为行业龙头,通过并购,市场成交额从96年的68.6亿元提高到07年的700亿元,年复合增长率达23.5%。作为业内典型的稀缺资源型公司,农产品经营模式不易简单复制,值得长期关注。

上一期 下一期

上一期 下一期