□本报记者 张曙东 上海报道

Wind资讯统计显示,2008年央行累计发行票据4.3万亿元,创历史新高,通过公开市场操作净回笼0.9万亿元。截至目前,2009年央票到期量为2.27万亿元。分析人士预计,央票被资金追逐的特征将持续一段时间。

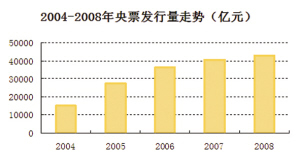

央票发行规模创新高

虽然下半年以来,多数央票品种遭到停发或降低方形频率,但2008年央票发行规模还是创出历史新高,达到4.30万亿元,较上年增加0.24万亿元或5.89%。其中1年期品种发行量占据“半壁江山”,全年累计发行2.03万亿元,其次为3个月期1.22万亿元,3年期0.97万亿元。

不过,央票发行量增速却呈现加速下滑的态势。2004-2007年,年度央票发行量从1.52万亿元逐渐提升到4.06万亿元,但2005-2008年发行量的年增速却从逾81%快速下降至6%以下。分析人士预计,由于经济形势发生变化,2009年央票发行量将会大幅减少。

持续的外汇流入尤其是国际收支双顺差使得国内出现流动性过剩,而我国金融市场的现状使得发行央票成为吸收流动性的一把利剑。而发行票据治理流动性过剩并不是我国独有。如韩国早就开始发行 “货币稳定债券”(MSB),功能基本与我国央票相似,而期限和发行对象更加丰富。

统计显示,2008年央行公开市场操作累计净回笼资金0.90万亿元,略小于去年,存款准备金率则先上升至17.5%再逐渐回落。2009年公开市场到期资金为2.53万亿元,其中央票2.27万亿元。

从追逐资金到被资金追逐

央票从诞生之日起便承担起“追逐”并冻结流动性的任务。同时,由于滚动发行、期限较短等优势,央票投资已经成为基金资产配置、金融机构流动性管理的重要内容。截至2008年11月末,央票的托管量达到4.9万亿元,占整个市场的约三分之一。央票已在债券市场上树立了“王者地位”。

在这过程中,央票也出现了“从追逐资金到被资金追逐”的变化。最近几个月该特征尤为明显,市场甚至出现一“票”难求的现象。市场关于货币政策继续放松以及央票发行量减少的预期是抢“票”的直接原因,而背后则是金融机构流动性充裕以及央票对于它们极为重要。

10月14日,央行为防止中标利率过快下滑,稳定市场预期,设定了央票中标参考收益率下限,而据媒体报道,当天1年期央票的投标倍数达到了24倍左右,可见机构抢票之热情,10月21日央票中标利率下限再现。随后的10月27日和11月5日央行分别宣布将1年期和3个月期央票改为隔周发行,12月2日1年期央票则被宣布暂停发行。

其实,从7月份开始3年期央票便遭停发,替补上阵的6个月期品种也仅仅发行了两个月。此前刚刚公布的“国三十条”则明确表示,“适当调减公开市场操作力度,停发3年期央行票据,降低1年期和3个月期央行票据发行频率”。看来,流动性追逐央票的日子还将持续一段时间。

上一期 下一期

上一期 下一期