■ 评级简报 Report

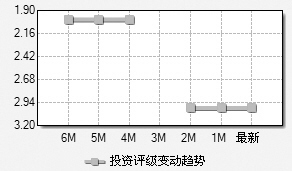

泸天化(000912)

整合预期强烈

安信证券分析师指出,资产整合将使公司成为国内化肥龙头,2009年公司的盈利将保持稳定,给予公司“增持”的投资评级。

分析师指出,四川化工控股集团已经划转获得了公司和川化股份的国有股股权,并正在陆续划转泸天化集团和川化集团的资产,整合的条件较今年年初有明显改善。资产整合后的公司尿素产能达到250万吨,成为国内最大的尿素公司。同时,公司参股36.92%的绿源醇业和参股25%的内蒙古天河化工20万吨二甲醚的剩余股权都在四川化工控股集团,将注入公司;控股64.86%的天华富邦公司的2.5万吨的BDO剩余股权也会注入。这些资产的注入将增厚公司的业绩。

分析师认为,整合有利于公司涉足新的业务领域。四川化工控股集团已经获得了四川马边的磷矿资源,未来将进入磷肥领域。泸天化集团在鄂尔多斯获得了较大的煤矿资源,为进军煤化工领域打下资源基础。公司控股的宁夏丰友80万吨尿素项目,正计划从以天然气为原料转向煤炭,2010年以后投产。另外,公司和川化股份合资的亚氨基二已氢项目实施,将带领公司进入精细化工领域。

尿素是公司业绩的主要来源,08年上半年尿素业务占主营收入的比例达到72.21%,尿素业务的主营业务利润占公司主营业务利润的85%以上,尿素业务成为公司盈利稳定的重要因素。分析师预计公司2008-2010年的每股收益分别为0.78、0.84和0.96元,6个月目标价为10.30元。

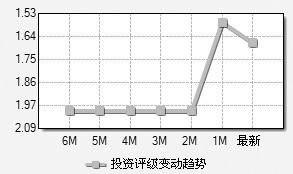

劲嘉股份(002191)

并购推动外延式增长

联合证券分析师指出,公司持续增长的动力来自于在烟草行业三产整合过程中通过并购实现外延式增长。随着并购的继续推进,公司业绩极有可能超出预期,给予“增持”的投资评级。

分析师认为,我国烟草消费量仍将保持4%左右的缓慢增长态势。《国际烟控组织》所采取的措施在中国烟草业对财政收入贡献7%左右的背景下,短期内难以遏制中国烟草消费的增长。中国烟草行业的整合在烟草专卖局和国资委的推动下正向“大集团、大品牌”方向发展,烟标(烟盒)是烟草品牌建设不可或缺的重要力量。国内烟标行业市场民营企业和中烟公司下属的烟标三产企业的市场份额比例为2:1,随着强制性的烟草公司三产剥离持续进行,具有竞争优势的民营烟草包装商有望趁机扩大市场份额。

公司通过不断并购,市场占有率从不足3%升至08年的7%,已经成为国内烟标行业翘楚。分析师认为,政策为公司外延式增长提供了契机,而其自身领先的技术、优秀的管理层团队、丰富的人脉资源和其零距离、一站式的营销网络是其成功的内在动因。公司的上述优势以及过往的成功扩张经验和累积的品牌优势将有助于在未来顺利贯彻其外延式增长战略。

不考虑未来三年新合并项目,分析师预计公司2008-2010年的EPS分别为0.56、0.71和0.80元,增长率分别为44%、27.5%和13%,动态PE分别为22、17.7和15.6倍。通过未来的并购,公司业绩必将超出目前预期。

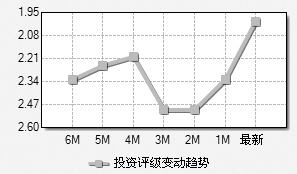

海南海药(000566)

重新焕发活力

国元证券分析师指出,公司目前账面资产低于实际资产价值,实际负债率只有20%,主营收入明后两年仍可快速增长,给予公司“推荐”的投资评级。

公司以胃药枫蓼肠胃康、肿瘤药紫杉醇和抗生素三大业务为主,另外包括部分委托加工、原料药出口以及少部分销售代理业务。特素1998年率先获得生产批文,树立了良好的市场口碑,有望获得新的增长动力;枫蓼肠胃康是公司首研产品,今年销售翻番,2009年将主攻OTC与出口市场;抗生素拥有17个品种,在国内品种最齐全,头孢西丁为国内首研,虽然有哈药、扬子江等竞争对手,但市场品牌效应突出,上海、浙江等中心城市单独中标,该单品种国内市场份额最大。

分析师指出,未来可能大幅提升业绩的因素包括:肠胃康、特素与头孢西丁申请单独定价,头孢西丁原料自制投产节省成本30%,以及股权激励将调动积极性。另外,人工耳蜗项目已经谈妥,股权收购正在走程序,2009年有望进入上市公司;与高校合作开发的几个重磅药即将进入临床,也给公司长期发展动力提供了保证。

分析师预计,09年在肠胃康继续快速增长、紫杉醇平稳增长以及普药快速增长带动下,公司收入增速将有望超50%,西丁原料自产后将拉动毛利率小幅提高,2008年预计计提1000万激励费用,2009年有600万,并逐渐递减,综合考虑,分析师预计2008-2010年每股收益分别为0.20、0.40和0.55元,12个月内目标价为14元。 (记者 李波 整理)

上一期 下一期

上一期 下一期