盈利预测 2005A 2006A 2007A 2008E 2009E 2010E

营业总收入(百万元) 663.55 891.27 895.56 1074.46 1353.85 1668.83

增长率(%) -11.7 34.32 0.48 19.98 26 23.27

归属母公司股东的净利润 68.81 85.28 125.11 162.73 216.2 288.96

增长率(%) -34.76 23.94 46.71 30.07 32.86 33.65

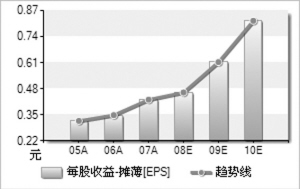

每股收益-摊薄(元) 0.32 0.3489 0.4265 0.4623 0.6142 0.821

市盈率 29.38 26.94 22.04 20.33 15.3 11.45

PEG -0.85 1.13 0.47 0.68 0.47 0.34

□新时代证券 李坤阳

亿阳信通(600289)的两大核心业务领域是信息与通信技术(ICT)领域和智能交通(ITS)领域。公司具体业务包括电信网络管理软件、企业运营管理软件、信息安全产品、增值业务、智能交通等。其中,电信网络管理软件是公司最大的一块业务。

运营支撑系统(OSS)是公司信息通信技术(ICT)业务的重中之重。公司的OSS产品跨越移动\固网、G网\C网\PHS、交换\传输\接入、2G\3G,目前拥有中国移动话务网管70%市场份额、中国联通话务网管60%以上的份额,承建了移动31省的静态资源管理系统,在固网交换网管、小灵通网管,电子运维、数据网管、传输综合网管等领域也逐渐确立市场优势。

此外,在BSS业务方面,公司综合客服、计费账务、综合结算等产品在移动、联通、电信、网通、邮政等行业取得成功应用。其中,大客户管理系统占有中国联通10省的市场;MSS/BI方面,公司成功研发了财务综合分析系统、人力资源管理、企业信息门户、管理驾驶舱等产品。此外,公司在客户关系管理、企业资源管理等领域也都不断推出新产品;在信息安全领域,公司拥有自主知识产权的信息安全产品,如防火墙、VPN、加密/解密卡等,在国家政府、军队和电信运营商等的计算机网络中广泛应用,4A(集中帐号/集中认证/集中授权/集中审计)和SOC(安全管理中心)等应用安全产品已经涵盖中国移动10省以上。

公司智能交通业务主要有高速公路机电工程和城市智能交通。在高速公路机电系统工程领域,公司继续保持着领先地位,同时公司在ITS领域的竞争力得到了增强。公司2008年上半年合同总额已经超过去年全年的数量,并且连续签订了2份单项超亿元的合同,为今后的业务开展奠定了一定基础。

公司的核心竞争力在于ICT、ITS两个领域的积累和与运营商保持的合作关系。目前公司能够提供OSS、BSS、MSS及整体解决方案,具有完善的研发服务体系和深厚的电信业务积累,并基于成熟产品构建起一个战略发展框架。

公司独家承建了中国移动TD一期移动网管系统,为中国移动奥运重点项目所承担的总部和7省试点TD网管支持,完成了3G网管的重点布局。三大电信运营商重组完成之后,中国电信也将对联通的网管系统进行规模的改造与升级。3G牌照发布时间已经确定在08年年底或者09年年初。3G的大规模投资即将展开,根据初步估计09年重组后的移动、联通、电信在3G方面的投资总计约2100亿元,其中用于业务和支撑网上的投资约为300亿元。公司作为TD产业联盟的成员之一,积极跟进TD-SCDMA产业化进程,抢占了先机,并拥有巨大的发展空间。

公司具备较强的盈利能力,近几年销售毛利率逐步提升,今年上半年达到58%。一方面是因为公司不断优化产品结构,重点发展盈利能力较强的业务;另一方面软件产品前期研发投入较大,收益具有一定滞后性。一旦各大运营商的3G投资落实,公司的电信支撑系统类产品便能带来丰厚的回报。

如果公司承诺的全年30%的净利润增长率能够实现,我们预计公司08年、09年、10年的每股收益分别为0.46元、0.60元和0.71元。给予其“谨慎推荐”评级。

摊薄EPS(元) 2005A 2006A 2007A 2008E 2009E 2010E

预测家数 -- -- -- 6 6 5

平均值 0.32 0.3489 0.4265 0.4623 0.6142 0.821

中值 -- -- -- 0.4684 0.6212 0.81

最大值 -- -- -- 0.4802 0.6449 0.9205

最小值 -- -- -- 0.4262 0.554 0.7256

标准差 -- -- -- 0.0174 0.0284 0.0632

行业平均 0.0352 0.0826 0.3429 0.4846 0.6086 0.8781

沪深300平均 0.3888 0.5426 0.7015 0.7191 0.8458 1.0413

上一期 下一期

上一期 下一期