□渤海证券研究所

为应对全球金融危机的冲击,同时顺利度过经济下行周期与经济增长模式转型期的双重考验,11月初我国政府快速及时地推出“扩大内需促进经济增长”的十项措施,重点强调“出手要快,出拳要重,措施要准,工作要实”的原则,并计划于2010年底前总投入约4万亿元,短期通过重点加大“基础设施建设”,弥补固定资产投资内生性增长的不足,长期则依靠保障性住房、医疗卫生、社会保障等具体“改善民生”的措施来刺激消费。

面对国内外需求大幅下降以及全球性金融危机深化扩散的综合影响,中国经济在2009年必将面临更大的困难,特别是尽管进出口贸易仍将延续顺差态势,但其总额的下降将成为拖累经济增长的主要因素,外需的严重不足只有依靠提振内需加以弥补,以求避免经济出现“硬着陆”。因此,内需启动与外需放缓之间的博弈将成为“实现经济平稳较快增长”成功与否的关键;“扩大内需”十项措施的“蛋糕”到底能做多大,投资需求与消费需求的增长究竟受益多少,也就成为我们预测2009年经济增长的核心参照。

财政政策刺激

提振投资需求效果明显

1998年以来持续走热的房地产行业,经过2007年的狂飙,目前正逐步回归理性,成交量的大幅萎缩与价格的下降趋势导致房地产行业投资持续回落。与此同时,世界需求的减弱通过出口的减少,抑制了国内制造业生产,进而降低了制造业固定资产投资的意愿。而从固定资产投资的行业构成数据分析,我们发现房地产与制造业的固定资产投资之和占总投资的50%以上,因此,房地产投资的下滑以及制造业投资意愿的降低,将不利于2009年固定资产投资的增长。为此,国家巨额资金投入交通运输、电网改造等公用基础设施建设,将在有效弥补房地产与制造业投资下降的基础上,提振固定资产投资的增长。

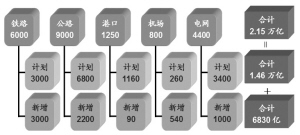

积极响应国家“四万亿”的财政刺激措施,各相关部门纷纷增加其2009年投资计划,其中主要涉及以铁路、公路、港口和机场为主的基建投资以及以农村电网改造的电网投资。数据显示,2009年铁路、公路、港口以及机场基础建设投资规划额度分别上升至6000、9000、1250以及800亿元。而根据“十一五”规划,铁路、公路、港口以及机场基础建设投资规划分别为12500、33000、5200和1400亿元,扣除2006、2007年已经完成的3325、12721、1755、684和625亿元,并假设2008、2009以及2010年三年投资额相等,那么2009年铁路、公路、港口以及机场建设的原规划规模分别为3000、6800、1160以及260亿元左右,由此我们计算得出2009年铁路、公路、港口以及机场建设的新增投资分别达到3000、2200、90和540亿元,合计新增投资规模达到5830亿元。同时数据显示,国家电网投资将由此前的3400亿元增加至4400亿元,于是2009年交通运输以及电网新增投资将到达6830亿元左右。

另据国资委表示“四万亿”投资中1.2万亿由财政部提供,即占总投资的30%左右,由此我们预计6830亿投资中财政支出将达到2049亿元。考虑到我国近年来2.5~2.9倍左右的财政支出乘数,该部分财政支出将拉动我国2009年GDP增长1.76%~2.04%。

消费需求刺激

短期难以明显奏效

外需的快速下降,使拉动消费扩大内需再次成为促进国内经济增长的关键点之一。与1998年应对亚洲金融危机时略有不同,此次国家在加大投资力度时重点提出对“民生”问题的关注,在已公布的扩大内需的十项措施中,涉及“民生改善”的多达半数以上。可以说,此次加大投资拉动内需政策的目的,一方面在于保持经济稳定快速增长,另一方面则希望转变中国经济的增长模式,以求长短兼顾。

虽然国家希望通过改善社会保障体制、加大保障性住房投资力度、加快医疗卫生改革与完善环境建设等方式降低国民的预防性储蓄规模,但是由于以上政策实施效果的最终显现存在较长的时滞,因而预期短期内对消费的刺激效果有限。

根据ARIMA模型,以历年年度数据进行测算,2009年消费增速将达到14.8%,而以月度数据测算则将达到17.9%,均较2008年存在明显回落,但是如果考虑2008年高企的通胀水平在2009年将明显回落,所以实际消费增速将同比小幅下降,对内需扩大的短期贡献较弱。

刺激政策实施

促进受益行业景气提升

综合国家大力度财政刺激政策对投资需求与消费需求的拉动,根据ARIMA模型进行测算显示,2009年全国名义GDP将达到325621.1亿元。温和通胀时CPI增速基本为平减指数的50%左右,由此我们预计2009年GDP平减指数为3%左右,于是2009年GDP的实际增长率将保持在8.7%左右。但如果不考虑政策效果,这一增速则将回落至6%左右。显然,实施扩大内需政策,对保持经济平稳较快增长的促进效果还是较为有效的。

我们认为,“四万亿”财政刺激措施的实施,将非常有助于相关受益行业抵御经济下行的负面影响,有助于行业景气的提升。从投资需求角度来看,基础设施建设力度的快速加大,将对建筑建材、钢铁、工程机械等行业中的部分子行业形成明显拉动。消费需求方面,保障性住房投资建设力度的增强,尚难以改变整体房地产行业继续调整的趋势,但2009年城镇居民购房能力的逐步提高以及购房预期的好转,将使商品住宅库存压力下降;而家电下乡,将有助于白色家电抵消出口负增长以及城镇需求的疲软。

2009年经济预测表

2009年基础设施投资统计

2006 2007 2008E 2009

不考虑政策 考虑政策

GDP实际增速 11.60% 11.90% 9.50% 6.00% 8.70%

净出口拉动GDP 2.32% 1.90% 0.44% -1.10% -1.10%

最终消费拉动GDP 4.52% 5.12% 4.09% 2.48% 3.90%

资本形成拉动GDP 4.76% 4.88% 4.98% 4.62% 5.90%

上一期 下一期

上一期 下一期