□本报记者 徐效鸿

在2009年宏观经济、行业景气继续向下寻底的背景下,上市公司整体业绩在明年将呈现下滑态势;但经历14个月的熊市低迷后,低估值与低利率条件下的投资环境整体要优于2008年的单边熊市环境。

分析师建议,在各项宏观先行指标尚未企稳之前,应继续坚持积极防御的投资策略。从2009年的宏观经济背景看,最值得关注的亮点无疑是政府反周期调控的“扩投资、促内需”系列政策。扩张政策并不能改变经济下行的趋势,但其缩短经济调整时间、缩小经济调整幅度的作用,延伸影响了不同行业的景气变化,这些局部性的变化构建了明年主题性投资机会的基础。

积极防御

应对经济下行风险

分析师普遍预计,2009年A股公司业绩将不可避免地步入“寒冬”,继2008年降至个位数增长后,2009年将出现负增长。在这种背景下,A股市场不具备大幅上涨的基础,行业配置上要坚持防御性的投资策略。

长城证券表示,历史数据表明,企业利润与GDP和工业增加值增速存在高度的相关性,其中1998年和2001年工业企业利润的负增长均伴随着GDP增速逼近或低于8%的情形。从上市公司业绩的层面看,经济景气的影响同样非常显著。在过去的13年间,A股上市公司业绩增速基本保持与GDP和工业企业利润增速的同向波动。长城证券预计,2009年中国实际GDP增速可能仍仅在7.8%左右的水平,从历史经验看,这意味着工业企业利润和上市公司业绩负增长将成为高概率事件。

国信证券从两个方面阐述了2009年,特别是上半年市场的压力。一是A/H股溢价重新回升到50%-70%的较高水平,尤其是以中国石油、中国石化、中国铝业和中国神华等为代表的上游资源类权重股,目前的溢价率在一倍左右。一个最坏的情景就是美元汇率继续上升、油价进一步回落,则中国石油以及很多中上游公司的业绩面临重估风险,从而带动指数再度大跌。二是从趋势角度来判断,宏观经济和企业盈利仍处加速下滑阶段,市场缺乏持续回升的动力。10月份工业增加值增速回落至8.2%的个位数之后,4季度GDP的增速回到7%-8%基本确立,而按照以往的经验,当工业增加值跌至5%的水平后,工业企业利润必然出现负增长。库存跌价、出清的过程中,2008年4季度和2009年1季度上市公司的盈利下滑将超出市场预期。考虑到熊市中上市公司普遍存在做低业绩的倾向,在2009年2季度市场将迎来业绩风险的集中释放期。因此,国信证券认为2009年上半年之前市场将依托1500点的支撑展开震荡,以仓位控制为主的波段操作是最佳策略选择。

主题投资

关注稀缺的景气确定性

在历经了估值压力的集中冲击后,分析师认为2009年A股将成为可以长期战略配置的资产,但经济周期与企业盈利变化特征决定了A股整体性投资机会在2009年难以实现。上海证券认为由于在经济减速至缓慢回升的长周期中,不同行业盈利预期见底回升存在显著的时间差别,因此寻求行业盈利预期回升的结构性机会将成为2009年投资策略的重点。

长城证券认为,虽然目前许多行业2009年的业绩一致预期还呈现正增长,但是相比2008年而言增速多有下降;更重要的是,2009年业绩预期的向下修正只是刚刚开始,因此真正具备确定性景气预期的行业和公司显得十分稀缺。

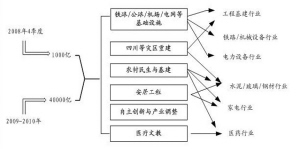

国务院公布4万亿元以及地方政府公布的18万亿元投资计划,将为2009年相关行业带来反复的主题投资机会。从行业受益的程度和行业景气趋势比较,电力设备成为众多券商机构和分析师重点关注的行业之一。

按照前期规划,国家电网和南方电网合计在2009/2010年投资约为3250亿和3400亿,而投资拉动内需政策后,国网和南网合计规划2009/2010年投资额度提升至4550亿元和4800亿元,较刺激内需之前的规划同比提升约40%。其中电力设备投资占电网总投资的比例通常为60%左右。除了稳定增长的需求外,硅钢原材料价格下降、降息导致财务费用降低使得公司成本下降成为行业景气的额外亮点。长城证券看好高压变压器、水电设备两个细分行业,建议关注的公司包括特变电工、天威保变、浙富股份等。

上海证券则表示,两网公司上调未来两到三年的投资规划,输变电设备行业将从中受益,行业增长态势明确。2008年四季度新增投资主要是在城网改造以及农网完善,因此220kV及以下的输配电一次设备以及二次设备将受益。不过就未来两年投资规模看,主干电网投资增长最快,主要包括220kv以上的等级电网,因此分析师认为高端输变电设备行业受益更大,景气度更高,代表性个股为特变电工、置信电气、平高电气。

另外,受益于国家经济刺激政策,信息设备、建材、基建、机械设备等也普遍被分析师看好。

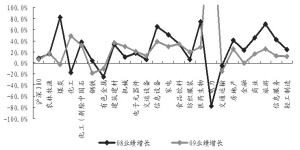

除了“刺激投资”外,部分券商机构把“提振消费”也作为明年行业投资机会的重要主题。东兴证券认为,2009年投资路线应遵循“民生经济”原则,即看好解决民生的医疗(医改)、出行(交通设施建设)、居住(保障房与环境)、教育等基本需求以及大力发展农业提高农民收入等受益领域。银河证券认为,在国家降低个人税负、提高社会保障水平、推进医疗体制改革、提高农民收入、加强农村城镇化建设,以及大宗商品价格下跌背景下,消费类行业存在丰富的投资机遇,医药、个人消费类食品饮料、家用电器、休闲类与品牌纺织服装等行业,仍将保持增长。银河证券预计2009年家电净利增长25%、食品饮料增长24%、医药增长22%、纺织服装增长21%。

医药行业关系民生,其特殊属性使之具有需求的刚性,受宏观经济影响很小,行业发展主要受产业政策的支配和影响。在中国经济减速下行的背景下,医药行业不失为防御经济危机的一方良药。长城证券对于2009年行业发展谨慎乐观,原因有三:第一、原有的巨大医疗服务缺口逐步被填补,给药品和器械需求带来显著增量。第二、在国家政策引导下,国产药有正在进一步抢占进口药份额的趋势。第三、人口老龄化,人民生活水平提高,都是支撑行业长期发展的动力。

编者按:本系列总计十篇的行业年度策略综述,到此结束。结合明年宏观经济我们认为,业绩跌幅不大甚至小幅上涨的子行业,可能会成为过剩流动性首先青睐的对象,即:PE提升如果不过多地被EPS下降吞噬,那么通过P上涨体现的程度就越明显。

■ 年度行业投资策略综述之十

上一期 下一期

上一期 下一期