09年1季度 09年上半年

权重 增速预计 权重 增速预计

银行 45% -20% 50% -25%~-35%

地产保险 5% -30% 5% -30%

石化电力 15% 100% 15% 60%

上游能源和原材料(剔除石化) 20% -30% 15% -30%

中游机械加运输 10% -20% 10% -30%

下游消费及信息技术 5% 0% 5% -10%

全部 100% -4% 100% -13%~-18%

资料来源:招商证券研发中心 09上半年与09年1季度上市公司分行业盈利预测

推荐理由 行业 重点公司 点评

财政政策 受益政府公共投资 铁路建设 中国中铁、中国铁建、广深铁路、铁龙物流、中国南车、晋西车轴、远望谷 铁路投资是本轮政府投资的核心,受益确定性相对最高

军工 西飞国际、航天电器 直接受益政府投资

水泥 祁连山、青松建化 仅仅区域性公司受益,总体依然产能过剩

机械 三一重工、中联重科、徐工科技 间接受益政府投资,延缓行业景气下滑

受益政府刺激民间设备投资 电力设备 思源电气、国电南瑞、天威保变、特变电工、置信电气 直接受益于政府刺激民间设备投资

通信设备 中兴通信、烽火通信 受益3G投资

节能环保 首创股份、合加资源 受益政府加大减税和补贴力度促进行业发展

受益民生建设的必需消费品行业 医疗保健 通化东宝、康美药业、天药股份、一致药业、上海医药 直接受益本轮民生建设的核心—新医改

大众食品 伊利股份、双汇发展、金枫酒业 直接受益民生建设的基础消费

受益减税、减费预期的支柱性消费品行业 地产 招商地产、保利地产、万科A 作为支柱性产业,直接受益刺激内需的政策

家电 九阳股份、格力电器 受益家电下乡

货币政策 受益降息的利率敏感性行业 电力 华能国际、国投电力 负债率高,降息受益最为明显

地产 招商地产、保利地产、万科A 受益政策刺激的内需组合

□招商证券策略研究团队

美国经济危机通过金融市场和实体经济向全球蔓延,中国出口未来几个季度内将急剧下降到零增长,进而传导到国内的投资和消费领域,2009年将成为中国本轮周期调整的低点。但货币缺口的转向与财政刺激效果的体现将带来战略相持阶段的反弹机会,投资者应遵循“内需+现金”的行业配置思路,重点把握财政刺激这一最大的投资主题。

内外共振 经济步入寻底阶段

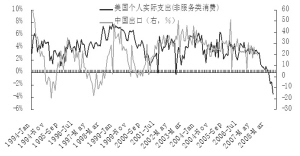

美国经济的危机通过金融市场和实体经济在按照一定的顺序和步骤向全球蔓延,并导致了既定的全球经济繁荣框架崩塌,全球经济节节衰退。根据IMF对2009年经济增长的预测,我们构建了一个中国分地区出口的增速预测。在中性情景下,2009年出口增长在-0.3%左右,悲观情景下可能会达到-7%,乐观情景下出口增长为5%。其中下滑幅度最大的将是欧盟和亚洲,其中美国和欧盟将为负增长,日本和发展中经济体或可取得个位数到两位数的增长。

出口减速更关键的影响在于其对国内投资和消费的传导。从最终需求来看,中国的消费需求比有效出口总额要大很多,但这是存量。从增量来看,在最近几年,出口的增量比最终需求的增量还要大。由于当年的投资主要是为新增的需求服务,因此国内投资中,除去折旧部分(占GDP比重为15%左右)是为存量的需求服务,新增的一半以上应该都是为出口服务的。

2007年净出口的拉动作用为2.7%,因此当年为外需服务的投资占GDP的比重可能达到了10.3%左右。出口恶化导致国内库存增加、产能过剩、企业生产和投资萎缩,并导致就业和消费减速压力。

投资方面,2007年房地产投资占固定资产投资的比重已经上升到了24%,并且对相关产业具有显著的拉动作用,房地产投资的快速回落将进一步加大国内经济调整风险。2008年1-10月份,房地产行业的投资增速仍达到27%。这导致房地产开发商的存货积累继续上升,供需关系仍在恶化。考虑中国的城市化因素,我们认为中国一线城市房价收入比在10左右比较合理,这意味着一线城市的房价约可调整30%左右。考虑居民可支配收入10%的年增幅,我们推断中国这轮房地产周期调整到2010年应该可以见底回升。

整体来看,2009年中国经济将是“触底酝酿反弹”的一年。由于出口及房地产投资下降直接与间接的影响,明年国内需求依然会比较疲软,而对抗总需求下降仍将是宏观经济的核心课题。随着宏观变量的调整正朝着有利于国内需求扩张的方向进行,2009年可能成为中国经济增长的一个低点。

财政刺激 在调整中孕育需求

经济周期衰退阶段的筑底-复苏机制有两个,一个是凯恩斯式的财政政策,另一个是古典主义的经济自调节机制。在这两个机制的作用下,2009年的中国经济尽管面临衰退,但同时也是筑底的开始。

本次政府对宏观经济变动的判断比较及时,相应的调控政策可以比较及时地发挥作用。从货币政策看,较低的真实利率有助于需求扩张。在1998年那一轮经济周期中,真实利率很高,而现在真实利率虽然依然较高,但比98年要低很多。这可以降低企业的负担,减轻周期性紧缩的时间和幅度,并给下一轮需求扩张提供了较为低廉的资金条件。

财政政策的快速出台也给需求扩张加了最后一道保障线。从财政政策看,财政支出有助于消化库存、平抑价格下跌,帮助经济周期筑底。

根据政府2009-2010年刺激经济增长的有关方案,我们预计2009年中国政府财政赤字占GDP的比重为2-3%,并拉动经济增速1-2%左右。

总体上看,财政政策无法改变经济衰退的格局,但是宽松财政政策的实施却通常伴随着经济周期的底部,这可能不是巧合,而恰恰是其有助于经济筑底的表现;行业影响上更多的是在帮助消化库存、稳定价格,部分财政投资直接拉动的行业的景气会受到带动。据此推断,在财政支出的作用下,中国经济可能在明年下半年出现阶段性反弹,整体上呈现衰退中筑底的特征。

结构失衡 公司盈利或负增长

2003年以来,工业企业盈利的高增长主要来源于两方面,一是销售利润率一直居于6%左右的高位,二是销售收入增速也维持20%的高增长。假设09年中期工业企业的销售利润率和收入增速将回落到03年以前的水平,即销售利润率降到4.5%、收入增速下降到15%附近,我们预计明年中期规模以上工业企业盈利增速将陷入全行业负增长,增速大概为-15%。

银行盈利将与实体经济盈利构成正反馈。由于非利息收入占比依然较小,利差和不良率上升带来的拨备的提升是影响银行利润的主要因素。

对于A股市场,市值结构的不均衡加剧上市公司的盈利波动。由于大部分银行和石化企业都纷纷上市,银行和石化的利润权重占到了65%,而这两大行业的景气往往受到管制,盈利预测本身的可测度比较低。综合自下而上和自上而下(09年1-5月份工业企业盈利增速-15%)的盈利预测,我们认为09年一季度上市公司盈利接近零增长,中期A股上市公司将步入全行业负增长,增速大致为-13%—-18%。

具体分行业而言,2009年上半年制造业企业盈利可能迎来周期底部,2009年中期工业企业盈利增速-15%,而银行伴随利差下降和不良率上升,盈利下滑在-25%到-35%之间,从而悲观预期下全部上市公司企业盈利增速可能超过-15%。

行业配置 把握“内需+现金”思路

2009年我们投资策略的主旨思想是变中求胜,远见未来。在中国经济和资本市场的剧烈变化中,投资者仍需规避风险,更重要的是在阶段性反弹中把握战机、积极求胜。同时,投资者已经可以考虑着眼长远,布局未来。

具体到09年上半年,行业配置将以“内需+现金”主题为主。信贷全面放松的同时政府全面刺激内需,建议增持铁路设备与电力设备等受益政府投资拉动的行业,并关注阶段性受益政策刺激的消费品行业,如汽车、房地产、家电等。

同时,考虑到盈利全面加速下滑的趋势,建议相对均衡配置,在关注内需的同时,重点配置现金流充裕、盈利相对稳定的行业,譬如基础消费和受益政府投资的板块。当下半年企业盈利增速见底后,建议增持机械、金融、可选消费等可能率先复苏的下游周期性行业,并关注上游原材料行业的并购重组。

我们建议超配电气设备、建筑工程、零售、农业食品、保险、医药、软件与服务、通信设备、电信服务、电力。在细分子行业中,建议关注机场公路、机床、公共交通、中低端品牌服饰以及超市等。

对于主题投资,最大的机会显然来自于财政刺激。政府全面刺激内需,配合信贷的全面放松将催生局部的流动性过剩,受益于政府内需的板块可能获得全面的反弹机会。

首先,围绕政府公共投资,铁路建设、军工直接受益,水泥、机械局部间接受益;其次,围绕政府刺激民间投资,电力设备、通信设备、节能环保行业直接受益;再次,围绕民生建设,医药、食品、中低端品牌服饰等必需消费品行业直接受益,超市间接受益;接着,围绕刺激内需消费,地产和汽车等支柱性消费品行业直接受益;最后,围绕利率调整,电力、地产等利率敏感性行业直接受益。

上一期 下一期

上一期 下一期