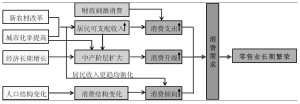

就长周期而言,我国零售业仍然处于发展初期,从社会需求和行业发展两个角度看,零售业将可实现确定性的持续繁荣。

国际经验证明,人均GDP在2000~5000美元是居民消费增长最快的阶段。而我国目前大部分省市的人均GDP刚刚进入这个区间,并且城化进程的长期趋势将带动人均收入水平的快速提高和居民消费升级。

随着银行卡和信用卡的普及,信用消费模式逐渐成趋势。中国巨量的、继起性的大众化消费提升的代表是新生代的消费者,20世纪80年代出生的“80后”已经逐渐进入消费的主导层。“80后”大多数是独生子女,具有新的消费理念;随着互联网的发展,他(她)们的消费观念和时尚化追求几乎与世界同步;其消费可以不受限自身收入水平,还有可能来自父母转移性的支付能力;他(她)们组建家庭后,将带来“婴儿潮”消费倾向。“80后”的消费特点将提高社会整体的消费倾向。

从行业横向看,零售行业产业集中度低,有较大提升空间。2007年,中国连锁百强零售总额1万亿元,占消费品零售总额的11.2%,占批零总额的13.3%。而美国的这一比重2006年达到了37%以上。零售业规模经济的内在要求必然促进行业的整合和集中度的提高。

从行业纵向看,行业未来仍需经历多个发展阶段。我国零售业目前除家电连锁业形成双寡头局面外,其他基本还处于区域内规模集中的阶段,并且在经营模式上也较为单一和趋同。而观察国际零售业的发展,基本遵循“规模-优化-创新-多元化-国际化”的发展路径。因此,中国零售业也必将在向更高阶段发展的过程中迎来持续的繁荣。

实际上,零售业是一个注重细节和成本效率的行业,它面对的直接是终端消费者,需要通过持续的提高顾客满意度、为顾客创造价值,以实现自身企业价值。因此,零售业需要不断的尝试、优化和创新。

当前行业的短周期景气度回落,正可为国内零售企业提供审视自身扩张质量和经营模式的时间,寻求供应链优化、信息系统升级和管理技术革新的机会,从而提升竞争力,获取零售业长期领跑的优势,我们也期待零售业伟大公司的出现。(瞿永祥、汪立亭)

零售业长期繁荣的基本逻辑

主要上市公司盈利预测与估值比较

公司代码 股票简称 最新价格(元) 总市值 EPS PE 投资评级

(亿元)

07A 08E 09E 07A 08E 09E

002024 苏宁电器 18.18 543.8 0.49 0.8 1.12 37.1 22.2 16.2 推荐

000061 农产品 11.98 54.2 0.38 0.4 0.75 31.5 30.0 16.0 强烈推荐

000417 合肥百货 7.39 27.3 0.28 0.33 0.48 26.4 22.4 15.4 推荐

600858 银座股份 12.74 30.0 0.55 0.69 0.9 23.2 18.5 14.2 推荐

600697 欧亚集团 12.96 20.6 0.49 0.7 0.91 26.4 18.5 14.2 推荐

600785 新华百货 10.29 17.8 0.44 0.59 0.74 23.4 17.4 13.9 推荐

000501 鄂武商A 4.97 25.2 0.31 0.32 0.44 16.0 15.5 11.3 推荐

002251 步步高 35.21 47.6 1.23 1.3 1.85 28.6 27.1 19.0 推荐

000759 武汉中百 8.58 48.1 0.22 0.32 0.43 39.0 26.8 20.0 推荐

上一期 下一期

上一期 下一期