□爱建证券 褚艳辉

三一重工(600031)近期公布了《向特定对象发行股份购买资产暨关联交易报告书(草案)》,拟通过向梁稳根等10名自然人发行股份购买其拥有的三一重机100%的股权,交易总金额为198000万元,发行价格为16.80元/股,发行股份为11785.7142万股。

交易一旦完成,公司的产品结构将更加丰富。公司未来的主业将涵盖五大业务板块。根据集团规划,混凝土搅拌运输车和汽车起重机业务将是后续注入的资产。作为本次交易的核心资产——三一重机在收购完成后,将成为公司的全资控股子公司。公司实际控制人梁稳根通过三一集团间接持有公司60.73%的股份;而发行完成后,梁稳根将直接增持公司6000.1071万股(3.74%),间接持有公司56.27%的股份。

挖掘机主要应用于公路、水利、铁路、矿山建设的土方作业,这四个行业的需求约占全部需求的70%,而挖掘机在工程建设中承担了约60%-70%的土方工程。快速发展的国内挖掘机市场有望为三一重机带来机遇。2005-2008年间,国内挖掘机销量快速增长,CAGR达到44%。从长期来看,挖掘机的成长空间还来自于其对装载机的替代作用。

公司发展速度要高于行业平均水平。三一重机凭借自身灵活的管理机制、强大的研发能力和快速的分销渠道建设,市场占有率不断提升。销量由2005年的424台增长到2008年1-9月的2405台。2005年-2007年年均增长90.42%,2008年1-9月较2007年全年增长71.79%,远高于行业销量的平均增长率。国内挖掘机市场占有率由2005年1.51%上升到2008年1-9月的3.37%,已经成为国内挖掘机市场重要的竞争者之一。

本次《草案》较《预案》进一步提高了盈利预测补偿安排。根据《非公开发行股份购买资产之利润补偿协议》,2008年-2011年实现净利润将需分别不低于1.456亿元、3.8亿元、4.5亿元和5亿元(对应EPS增厚0.09元、0.24元、0.28元、0.31元,按增发后新股本测算);否则,梁稳根等将补偿保证净利润与实际盈利的差额。而在《预案》中,其2009-2011年保证净利润均为3.8亿元。我们认为,此次资产注入有望提振公司未来的业绩,而大股东对保证净利润也十分有信心,其实质是看好国内挖掘机市场的发展前景。

不过,本次股权收购价格确定为19.8亿元,对应于08年动态PE为13.6倍。即使考虑一定的溢价水平,相比目前整个工程机械行业08年动态PE约8.2倍的水平而言,此次收购仍不便宜。但若扣除三一重机今年的证券投资亏损,则其08年的动态PE为9.4倍。若以PB估值,在评估基准日(9月30日),三一重机的账面净资产46380.11万元,对应PB为4.3倍,大大高于行业平均水平。

此次挖掘机资产注入早已列在公司发展规划之中,也基本符合我们预期。我们维持公司08年、09年EPS分别为1.09元、1.41元的盈利预测。因此,我们维持公司“增持”的投资评级。

风险提示:工程机械行业景气度风险;关键零部件依赖进口的风险;以及管理能力与市场开拓能力面临的考验。

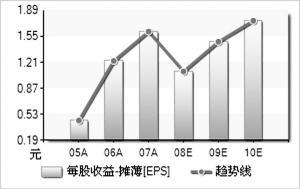

摊薄EPS(元) 2005A 2006A 2007A 2008E 2009E 2010E

预测家数 -- -- -- 29 29 20

平均值 0.45 1.2333 1.6191 1.0945 1.4855 1.762

中值 -- -- -- 1.05 1.4188 1.7657

最大值 -- -- -- 1.82 2.15 2.6

最小值 -- -- -- 0.8596 0.7941 0.907

标准差 -- -- -- 0.1925 0.314 0.393

行业平均 0.1528 0.343 0.6633 1.1838 1.445 1.942

沪深300平均 0.3888 0.5426 0.7015 0.7406 0.8928 1.0928

最新评级 目标价区间 研究机构 研究员 日期

增持 爱建证券 褚艳辉 2008-11-6

买入 国金证券 董亚光 2008-11-5

谨慎推荐 国信证券 余爱斌 2008-11-5

推荐 平安证券 王合绪 2008-10-27

超强大市 上海证券 平敬伟 2008-10-27

增持 申银万国 胡丽梅 2008-10-27

增持 万联证券 宋豹 2008-10-27

谨慎买入 20 第一创业 郭强 2008-10-27

增持 20 安信证券 任琳娜 2008-10-27

谨慎推荐 长城证券 徐星月 2008-10-27

买入 中信证券 郭亚凌 2008-10-27

上一期 下一期

上一期 下一期