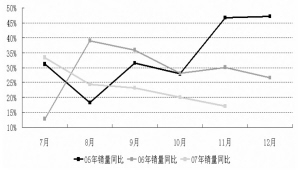

07年下半年轿车同比出现较大下降

资料来源:汽协,长城证券

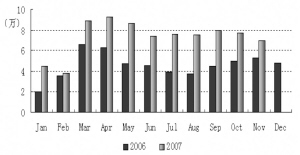

06与07年重卡销量比较

资料来源:汽协,长城证券

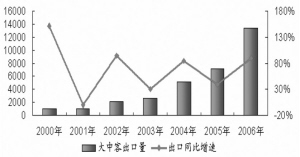

大中客出口销量及走势

资料来源:汽协,长城证券

我们认为人均GDP、汽车价格、油价以及国家政策等因素将影响汽车行业的长短期走势。从长期看,在人均GDP不断提高,汽车价格逐步降低的背景下,汽车将最终走进家庭;而从油价持续攀升、国家近期对汽车的产业政策而言,短期内我国汽车行业将面临风险和波动,预计08年行业增速约为18%,将有所放缓,同时各个细分市场增速07年发生了较大变化,其中乘用车中的SUV尤其是城市型SUV、商用车中的重卡和半挂牵引车都达到了50%以上的增长,轿车领域中各个级别不同,A级车尤其是A00级车出现了显著下滑,而B、C级轿车增长显著,消费者明显呈现出中级车的偏爱。在整体车市增长的大背景下,各系的竞争格局也出现了一定的分化,自主品牌进入调整期。我们给予行业“谨慎推荐”的投资评级。

轿车增长出现分化 短期应谨慎

汽车市场的发展必将是从一线城市引领到二线省市城市,考虑到我国市场的特殊性和巨大性,我们认为中国汽车市场发展的持续性必将远远超过日本和韩国,长期增长性不容置疑,预计我国08年轿车同比增长率约为17%—18%。在整个轿车市场快速增长的背景下,其短期波动性不能忽视。近期国家汽车调控政策的频繁出台加大了消费者的观望情绪,油价上涨、燃油税和排放税出台的传言也将进一步降低部分消费者的短期购买欲,同时新雅阁的市场或将重新定位整个车市价格体系中枢,车市孕育的新降价潮也将引起消费者持币,以上短期因素或将带来行业的短期波动。值得注意的是,07年自主品牌普遍没有享受到行业增长的喜悦,整个市场的新增量基本被合资企业瓜分,而在自主品牌内部,由于国内大部分企业看好轿车市场的成长性,有抢占市场的冲动,部分企业开始进入轿车制造领域,加大了自主品牌内部的竞争。同时07年凯越、伊兰特等新三样价格纷纷下调,进入十万元的价格体系,而10万元以下是自主品牌的传统市场,市场竞争的激烈令大部分自主品牌企业盈利更加困难,进入“发展的冬天”。广大自主品牌生产企业为了应对国家产业政策和行业竞争,纷纷加大对先进技术、核心零部件等领域的研发投入,如上汽、一汽、长安等汽车纷纷宣布了其未来的投资计划,资金需求极为庞大。考虑到自主品牌短期盈利能力有限,我们对自主品牌08年投资保持谨慎并短期规避其行业风险。

由于国内A股轿车类上市公司基本都涉及到自主品牌,基于我们对自主品牌08年市场的判断和分析,我们认为08年应低配轿车股。考虑到投资轿车制造需要大量的资金,而在国内货币面资金偏紧的背景下,大部分轿车制造厂商都有在资本市场融资的需求和愿望,因而08年轿车股的主要看点在于汽车集团的整体上市,建议投资者适当关注具有整体上市预期的个股,如一汽轿车及一汽夏利,但要规避短期波动所蕴含的风险。

08年增速放缓 阶段性配置重卡

07年我国重卡和半挂牵引车销量同比大幅增长,取得了不错的销售业绩,主要有以下四个原因,首先是宏观经济向好和“十一五”规划的推行;其次是物流业的快速发展及公路货运周转量的增长;再次是计重收费政策的实施导致了重卡对中卡的替代作用;最后欧III排放标准08年实施的预期也导致了对欧II重卡的提前消费。虽然目前支撑我国重卡长期增长的因素没有改变,但由于计重收费已处于实施的中期阶段,且08年欧III实施后对欧II重卡的突击性消费的减少,重卡业08年增速必然会出现一定的回落。预计促进重卡07年增长的因素将在08年一季度后逐渐消失,如全国大部分的省份都将于08年底完成计重收费政策;欧III排放标准将于下半年有望实施,届时客户对重卡的透支性消费将结束;同时有望08年年内颁布的《机动车强制报废标准》规定还将重卡的报废年限从以往的10年扩大到15年,这将大大放缓重卡的更新换代时机;对于海外市场,作为我国最大出口市场的俄罗斯将在08年实施严格意义的重卡欧III标准,这对国内的欧II重卡在海外销售也将产生极大影响。

基于以上情况,我们认为整个1季度我国重卡销量将继续保持稳定,目前各个重卡生产企业的订单都比较饱满,但从5月以后将开始出现下滑,我国重卡08年销量将呈现“M” 走势,两次高点预计为4月和10月左右,我国的重卡将逐渐由“超载型” 向“效率型转变”,而具有技术优势的企业将最终存活;同时各个重卡企业都将努力通过海外出口来化解行业从而调整风险。因此重卡市场的投资机会并无市场想象的悲观,行业龙头仍旧值得阶段性配置。

出口带来新增长 长期持有客车

近年来,国际市场对中国客车的需求成为新增长点,国内国外市场的共同繁荣为客车行业的持续发展奠定了坚实的基础。我们认为,08年影响客车行业增长的国内主要因素是由于我国客车市场2001年前后在政策的影响下曾出现过对营运客车的一段配置采购高峰,按照平均6年左右的使用寿命,大部分客车将于08年进入更新期,这有可能成为08年行业增长的拉动因素之一;同时08年节假日的调整将带动短距离旅游的增长,“新劳动法”也将强制“带薪旅游”的推行,这也将拉动旅游客车的销售,预计未来几年国内客车市场将保持稳定增长,年均复合增长7%—8%左右。

对于海外市场,我们认为国内客车企业具有国外同类企业不可复制的优势,尽管在技术方面还存在一定差距,但这可以通过与国外企业的合作来弥补;而我国客车企业低廉的人力成本和国外企业不具备的“关系营销”将确保我国客车企业在海外市场上不断夺得客车出口大单,最终成为世界级企业。客车企业中的宇通、金龙强者恒强,两者在国内市场占有率不断提高的同时,加大出口力度,再加上中国制造的成本优势,其在国际市场上的竞争力不断提高。我们认为通过加大海外出口,客车行业的周期性特征将会逐渐弱化,企业将保持长期稳定增长,建议长期持有客车股。

上一期 下一期

上一期 下一期