■ 投资评级

Valuation

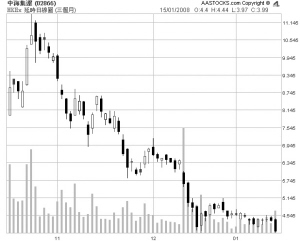

BNP百富勤昨日发表研究报告,将中海集运(2866.HK)目标价由5.43港元调低至4.21港元,维持“持有”评级。

该行表示,调低目标价主要基于预测今年股本回报下降,故将其市净率相应调低,由1.9倍降至1.2倍。新目标价已将进一步收购资产及较高的A股发行价因素计算在内。该行表示,因为淡季,亚洲至欧洲的运费于11月底自高位回落。虽然近期开始稳定,预期农历年后会再次下调,而08年运费亦会低于07年。该行将中海集运今明两年盈利预测下调13%及12.4%,至34.36亿元及47.41亿元人民币,以反映运费下跌。

上一期 下一期

上一期 下一期