□渤海投资研究所 秦洪

本周A股市场先抑后扬,日K线形成了双重底形态,而且顺利经受了本周五央行加息后的冲击,上证指数有望继续震荡盘升,一轮冬播行情正在拉开序幕。

两大动力筑就双重底

首先是银行、地产止跌企稳。市场对房地产调控政策的讨论渐渐平息,房地产股在经过持续调整后,初步消化了从紧政策所带来的压力,从而出现企稳走势。与此同时,银行股与地产股一样,也在本周初步消化了调控政策所带来的盈利增长压力,在K线图上也出现了缩量收出阳K线的组合,意味着下跌空间相对有限,市场随之丧失了进一步做空的板块。

其次是基金年底做市值的冲动有所体现,从而牵引基金重仓股尤其是权重股弹升。尤其值得注意的是,基金新近介入的新蓝筹股品种成为热门股,中国中铁更是以持续长阳线平息了该股上市前后的争议,并带动了相关个股,使得此类个股在近期成为大盘弹升的引擎,也是上证指数在4800点一线形成双重底的牵引力量。

结构性加息强化资金底气

当然,双重底仍然面临着考验,尤其是从紧货币政策仍在不断落实中,也就意味着明年的资金面并不容乐观。尤其是不排除实体经济领域的主体在资金紧张的情况下,加大大小非减持的力度,这将进一步放大A股市场的资金面紧张预期。

但笔者认为,从紧的货币政策固然会给A股市场带来一定压力,但从以往走势来看,任何一轮行情的启动都是在动力与压力相互对峙的局面中展开的,关键在于动力是否强于压力。从紧货币政策虽然执行力度较强,但明显具有极强的艺术性,是在控制速度而不是刹车,08信贷增速仍然保持07年的水平,既如此,银行业的自然增长速度仍然是可以预期的。

年内第六次加息虽然从一年期基准利率来看,贷款上调0.18个百分点,存款上调0.27个百分点,银行的存贷差有所萎缩。但是,银行的放贷资金大多是活期存款,而活期存款在此次加息中不加反降0.09个百分点,因此,行业分析师认为这将进一步拓展银行业的存贷差。而且此次加息是五年期以上的长期贷款利率不动,意味着房贷成本没有增加,更体现出决策部门调控的艺术性以及调控意图——并不是压抑经济增长,而是平抑增长速度。

所以,笔者认为这反而会强化机构资金对银行、地产股在明年的业绩增长预期,尤其是银行股。一方面是持续六次加息所带来的存贷差扩大趋势,尤其是08年1月,房贷利率将按照新利率重新定价,这将极大地提升银行业一季度的利润。另一方面则是因为08年的新税率将极大降低银行业的税负,从而提升其盈利能力。银行股毕竟是A股市场的权重股,一旦企稳甚至走强,大盘的双重底形态将更为扎实。

积极低吸冬播品种

就目前来看,笔者建议投资者重点关注机构资金的冬播品种,主要有两个思路。

一是布局业绩增长品种,包括07年年报超预期的品种。本周五午盘后钢铁股上涨恐怕就是如此,因为钢铁股的四季度产品价格持续上涨,四季度业绩有望超预期,建议低吸持有三钢闽光、杭钢股份、唐钢股份、攀钢钢钒等。与此同时,对银行、地产股的优势品种也可低吸持有,如宁波银行、中航地产等。另外,化肥、农药、磷矿等产品价格上涨的品种也可低吸,如泸天化、湖北宜化、六国化工、华星化工、扬农化工、兴发集团、澄星股份等。

二是布局07年报有望高送转的个股,主要是中小板以及部分主板的高价股。操作中一定要把握住量价配合的核心要素,因为持续放量意味着机构资金的深度介入,可关注中小板的宏达经编、正邦科技、双鹭药业、红宝丽等。

另外,对重组预期强烈的品种也可跟踪,尤其是在负面消息出台后依然走势强劲的个股。

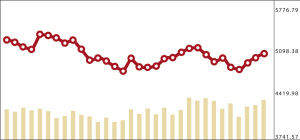

沪市本周1.87%

开盘5007.28 收盘5101.78

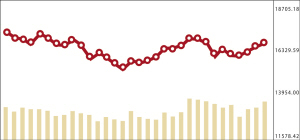

深市本周1.97%

开盘16484.17 收盘16808.68

上一期 下一期

上一期 下一期