总会有些时候,我们不得不借钱,因此我们需要有借贷的能力。

要想成功借贷,关键一点就是对你的现金流保持控制并提前规划。比如说,你知道一个月后将在经常账户上进行一次透支,就不要等到最后一刻,而是要提前作出安排。这样一来,如果你因某种原因而被拒绝透支,那你也还有时间作出其他安排。

使用贷款最积极的方式就是把钱投到能产生比贷款利率更高回报的项目上。这些投资可以是:

●你自己的住房。

●自己或孩子的高等教育。

●自己的生意。

为这些目的而使用贷款的价值也要视不同情况而定。主要以收益率衡量。现在很多人买房子的时候喜欢多付一点首付,这样每个月月供会少一些。其实这种观点并不一定正确,如果你的多付首付的钱能够拿来做投资,只要投资收益率高于银行放贷利率,都是合理的。

消极使用贷款的几种方式

用贷款来支付消费项目,如度假、服装和享乐,利率提高了你的购买价格,降低了资产净值的增长速度。

用贷款来从事高风险的投资——你可能会亏得一干二净,而此时仍须偿还贷款。比如,拥有一辆好车可能是很多人的梦想,然而一个重要的问题是:是贷款买车更好,还是攒够了钱用现款买车更好?

车是一种不断折旧的资产。除非它是一件收藏品,车的价值一般都会随着时间流逝而降低。它还会带来很高的养车费用。

如果你在整个成年生涯中一直拥有好车,而且通过贷款来购买这些车,那它就会对你的理财计划产生重大影响,尤其是你贷款去买那些本来买不起的车,影响就更大。要想弄清楚这点,看看下面的例子。

如果每隔几年就买辆新的好车,而且贷款去买,30年下来,大概会花去270万人民币,这笔钱已经足够你在退休后过上舒适的生活了。如果,你已经把收入的25%储蓄起来,而仍就有能力购买豪华车,那或许它对你的影响还不算大。

CASE

......................................

—企业形象—

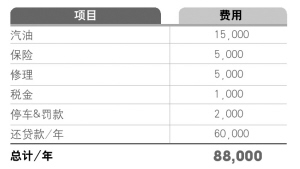

●北京的小莉每五年买一辆新车

每年养车费用(人民币)

上一期 下一期

上一期 下一期