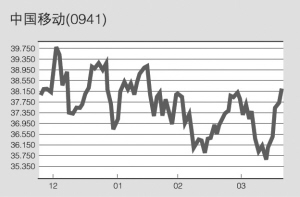

大摩调高中移动目标价

摩根士丹利在中移动(0941.HK)公布业绩后发表研究报告,调高该股今明年盈利预测7%和15%,理由是预期其06-08年新增客户量持续强劲,以及利润率在明年上半年3G推出前仍将高企,目标价也因此由32港元调高至34.5港元。大摩表示,关注中移动今年资本开支庞大,预期其今、明年自由现金流因此下降15%,将令市场对中移动及其它电讯股持审慎态度,预期该股未来半年至一年股价有8-10%跌幅,予其“与大市同步”评级。

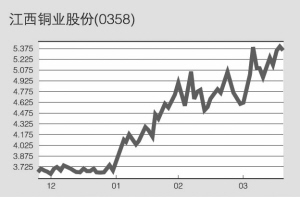

高盛给江铜“跑赢大市”评级

高盛日前出席江西铜业(0358.HK)的投资者会议后发表研究报告,指出公司今年首季少于5%的毛利来自加工费用,大部分来自自给的铜及贵金属业务,降低了公司在加工费用下跌时的风险。另外,30万吨冶炼厂扩展计划为上游业务提供增长潜力,故高盛给予江铜“跑赢大市”评级,目标价6.7港元。江铜现价对帐面值折让45%,但预测06年度股本回报率达28%,该行表示,今年全球铜产量预期下跌,主要的生产商铜产量料减少1.5%或25万吨,此将有利铜价上升及江铜业绩前景。

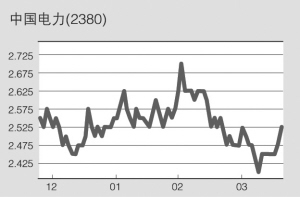

荷银降中国电力盈利预测

荷银日前发表研究报告,由于上海电力股本回报偏低,故不预期中国电力(2380.HK)会向母公司收购其25%权益,因此调低06-08年盈利预测6-13%,目标价因而由2.9港元降至2.8港元,评级为“买入”。该行指出,公司去年纯利6.62亿人民币,高于预期,主要由于常熟电厂盈利表现优于预期,预计今年经营毛利按年增长0.8个百分点,但受竞争加剧影响,旗下电厂今年平均使用率料将下降7.7%。

■投资评级

上一期 下一期

上一期 下一期