西南证券 张刚

主力通过权重股拉高股指吸引场外资金进场的操作方式已经告一段落,而在年报开始披露的期间针对重点板块和个股进行战略性建仓的运作已经开始,而基金年报透露出增持信息技术业和房地产业的迹象,更给市场资金产生引导作用。

市场整体运行:距离春节长假仅剩下一个交易日,大盘走势趋于平稳。上证指数继周一微涨0.04%之后,周二微跌0.30%。在股票日成交金额维持在200亿元以上水平的情况下,大盘表现为上下震荡的格局,开始缺乏明显的方向感。两市个股涨平跌的家数比为435:273:643,周二成交金额由周一的221亿元上升为246亿元;涨幅在4%以上的股票有58只,跌幅在4%以上的有91只。指标股方面,中国石化、扬子石化、华能国际、G长电、中国联通、齐鲁石化、G上港跌1%以上,深发展A、G陆家嘴、G万科A、G鞍钢、中集集团、贵州茅台、宁沪高速等涨1%以上,近期累计升幅较大的指标股开始遭受较为沉重的获利套现的压力。

板块动向:前期累计升幅较大的石化、有色板块开始回落,而通信、数字电视等科技板块和煤炭、房地产板块持续成为涨幅居前的品种。通信板块以1.64%居行业涨幅之首,G中兴、上海邮通、亿阳信通等上涨幅度在5%以上。房地产板块以1.40%的涨幅排名第二,G万科A、建发股份、G深振业的上涨幅度在4%以上。煤炭石油以1.31%的涨幅排名第三,山西焦化、G西煤、G安泰、G国阳的上涨幅度也在4%以上。基金年报显示,从股票持仓市值所占市值比例增减变化居前的行业来看,基金明显在2005年第四季度较大幅度增持了房地产、信息技术业、采掘业,市场资金跟风操作的迹象十分明显。近期曾走势较强的有色板块周二处于跌幅榜首,跌幅达1.60%,金瑞矿业、中钨高新、焦作万方、关铝股份的跌幅都在6%以上。石化板块以1.51%的跌幅排第二,石炼化、大庆华科等跌幅在4%以上。电力板块以1.34%的跌幅排第三,岁宝热电、深能源A、鲁能泰山、G漳电跌幅在3%以上。被迫承受煤价和原油价格上涨带来成本压力的行业,因年报业绩难以令人乐观,明显遭受机构摒弃。其中石化股尽管有股改利好预期和得到财政补贴但还是未能脱离领跌的阵营。

风格板块方面,高价股平均上涨1.85%,华胜天成、航天电器、航天信息等价位在20元以上的股票获得了2%以上的涨幅,但也有马应龙、G海工出现3%以上的跌幅。G股平均上涨0.87%,G诚志、G亨通、G重机、G益民涨幅达6%以上。G股不断创造财富效应,有利于后续股改的推进,并进一步巩固送股成为股改的主要对价方式。预减预亏板块平均下跌0.66%,其中以ST为主要群体,包括*ST联谊、ST深泰、*ST圣方等被封至5%的跌停板上,凸现年报业绩风险。这一现象预计要持续到4月份大部分ST公司利空兑现后,才会有所减缓。含H股板块平均上涨0.87%。不过,从个股来看分化严重,科龙电器、广船国际、江西铜业的跌幅在2%以上,而G中兴、南京熊猫、G鞍钢、经纬纺机则有1%以上的升幅。

在节后年报披露节奏加快的背景下,行业板块和个股的市场走势逐渐体现跟行业景气度、公司业绩呈现正相关的关系,这也是近几年逐步走向成熟的我国证券市场惯有特征,而基金增减的操作更给市场指出了方向。

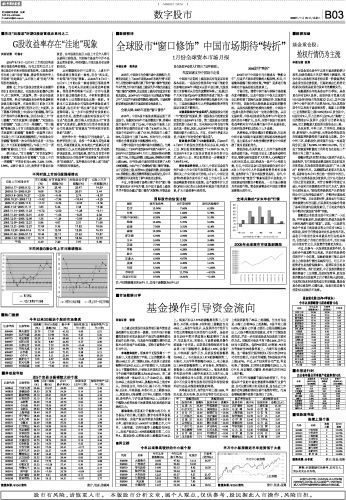

序号 涨幅前20名 跌幅前20名 换手率前20名 成交额前20名

股票名称 涨幅% 股票名称 跌幅% 股票名称 换手% 股票名称 金额(亿元)

1 G 成 大 22.59 科苑集团 -10.10 北矿磁材 16.55 上海机场 11.23

2 G 赤天化 14.16 闽福发A -10.10 G 宏 峰 16.23 G 西 煤 4.31

3 G 公 用 12.05 金瑞矿业 -10.06 上海邮通 14.77 G 长 电 3.84

4 山西焦化 10.06 北矿磁材 -10.03 朝华集团 13.78 G 中 兴 3.47

5 G 诚 志 10.02 凯恩股份 -10.02 G 西 煤 13.46 G 万科A 2.97

6 云南铜业 10.02 潜江制药 -10.02 贵糖股份 12.62 G 丰 原 2.43

7 广东甘化 10.00 岁宝热电 -9.98 华东医药 12.52 G 宝 钢 2.35

8 兴业聚酯 9.90 江西水泥 -9.96 G 九 发 12.26 中国联通 2.17

9 G 亨 通 8.74 中国纺机 -9.93 G 亨 通 11.99 G 民 生 1.98

10 北方股份 7.71 华源股份 -9.90 攀渝钛业 11.96 五 粮 液 1.97

上一期 下一期

上一期 下一期