机构名称 推荐人 推荐股票

中关村证券 邓悉源 蓝星清洗(000598)焦作万方(000612)

中国科技证券 李茂俊 原水股份(600649)综艺股份(600770)海螺水泥(600585)

西南证券 罗栗 鹏博士(600804)杉杉股份(600884)长城电工(600192)

上海证券 蔡钧毅 青岛碱业(600229) 海南椰岛(600238)扬农化工(600486)

华泰证券 周林 ST纵横(600862)国投中鲁(600962)G紫江(600210)

第一证券 楼栋 风华高科(000636)新农开发(600359)赣能股份(000899)

方正证券 华欣 西飞国际(000768)华东科技(600727) ST福日 (600203)

银河证券 曹远刚 白云机场(600004)银鸽投资(600069)北京化二(000728)

莫光亮 士兰微(600460)G紫江(600210)G三一(600031)

民族证券 徐一钉 铜都铜业(000630)中国石化(600028)歌华有线(600037)

天一证券 张冬云 东方宾馆(000524)ST珠峰(600338)永鼎光缆(600105)

制表:黄宪奇

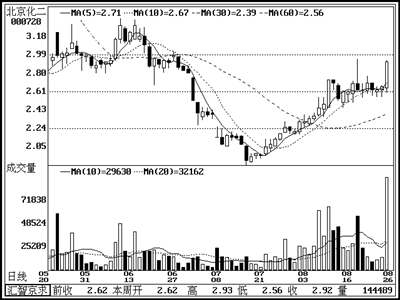

北京化二(000728)

根据市工业促进局的规划,今年北京化二将迁往燕化厂区,由于北京化工集团03年已把57万平方米的土地使用权作价3.65亿元转让给北京化二,每平方米地价仅640元,而身边的沿海赛洛城高层已卖到7000元/平方米,北京化二这块“宝地”增值巨大。今年以来,公司减员分流费用明显增加,才半年就达到7981万元,突然实施这么大力度的减员分流工作,意味着公司真的要搬迁。盘口显示主力正大举吸纳,走势相当坚挺,北京化二近日出现突破苗头,后市宜密切关注!

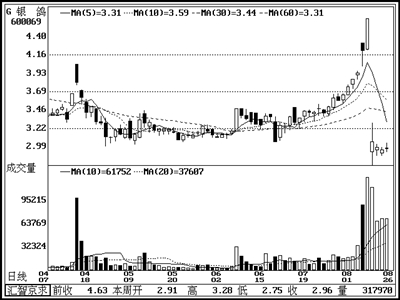

银鸽投资(600069)

公司为第二批股权分置改革试点公司,成为我国股权改革的先锋之一。公司实施了对非流通股股东以其持有的部分股份作为对价,支付给流通股股东,以换取公司的非流通股份获得上市流通权,以本次股权分置改革公司股本结构为计算基础,流通股股东每持有10股将获得4股股份的对价。同时,公司大股东还承诺通过证券市场所减持银鸽投资股票的价格不低于4.50元。从公司公布的改革方案分析,银鸽投资采用了最为简单的股权对价支付方案,对价水平处于市场平均水平之上,这使得公司未来的发展有望进入更为快速的轨道,后市可关注。

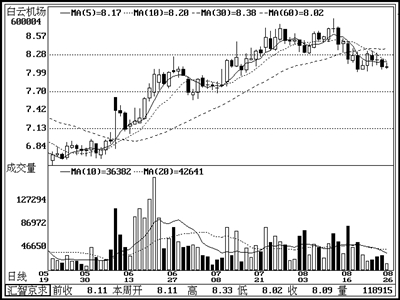

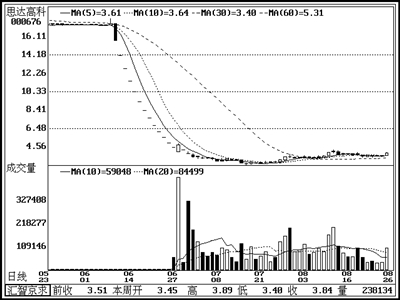

白云机场(600004)

该公司为我国三大枢纽机场之一,且地处经济相对活跃的珠三角地区,未来发展潜力较大。由于该公司已公告拟发不超过28亿元可转债以收购集团的第二条跑道,因此在股权分置改革指导意见出台后,该公司将会在短时间内启动股权分置改革方案。从技术上看,该股自前期高点回落,在年线附近企稳,可持股参与其股改。(银河证券 曹远刚)

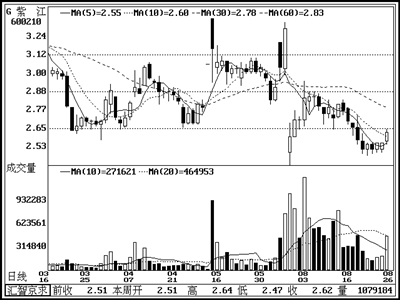

G紫江(600210)

公司主要生产和销售各种PET瓶及瓶盖、瓶坯等,许多著名的企业如可口可乐、百事可乐、娃哈哈、康师傅等均与公司建立了战略合作伙伴关系。从公司近几年业绩看,一直保持较好的稳定性。随着城乡居民消费层次的升级,饮料市场具有非常富有的潜力。作为饮料行业的上游产业,紫江企业也必将获得丰厚的市场回报。从公司股价走势看,在公司完成股改后,股价上下震荡较大,近期走势有企稳反弹迹象。

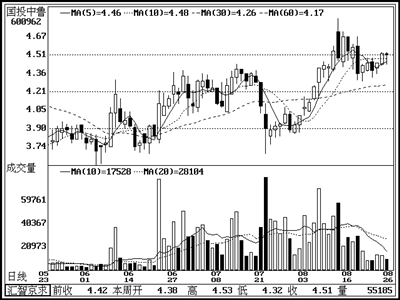

国投中鲁(600962)

公司是国内果汁行业龙头,年果料加工能力约为60万吨,是目前国内生产规模最大的浓缩苹果汁加工生产企业之一。随着世界浓缩苹果汁的需求旺盛,将有效地促进公司的生产销售,加上产品销售价格的提升,公司的业绩增长空间被有效打开。公司近期公告2005年半年度净利润同比增长84%,公司未来果蔬汁消费市场发展前景广阔。从公司股价表现看,震荡上行,60日均线即将上穿半年线,对股价继续上行形成较好支撑。

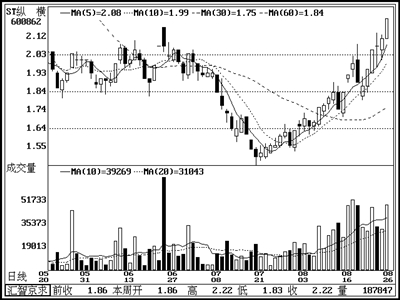

ST纵横(600862)

公司主营数控机床及机械产品,2004年在太平洋建设集团重组后,业绩扭亏为盈,公司股票重新复牌。公司实际控股股东太平洋建设集团是国内非公有制企业中唯一一家拥有国家公路、市政和水利工程三个总承包一级资质及多项专业一级资质的民营企业,实力非常雄厚,将为公司带来良好的发展空间。从股价走势看,经过重组之后,该公司股价刚刚启动,后市仍有上行机会。(华泰证券 周林)

ST福日 (600203)

公司近阶段逐步向高科技电子信息产业转型,进军数字电视相关产品开发。主要开发生产销售基于无线宽带系统的voip语音和远程视频监控产品、基于有线电视网络的CABLEMODEM和数字机顶盒等。公司还其斥巨资与台湾友顺科技共同设立集成电路制造公司,主攻4-6英寸IC芯片的制造,使公司一举成为国内4-6英寸IC芯片生产线的龙头企业。公司05年一季度业绩达0.21元,下半年业绩有望稳定增长,可中线关注。

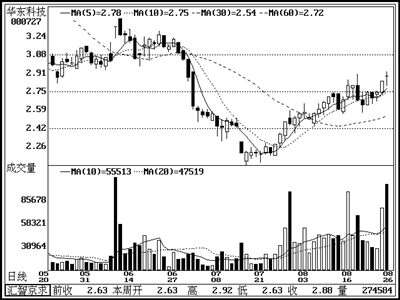

华东科技(000727)

公司近年来液晶显示器产业迅猛发展,成功实现了向信息产业的转型,其信息产品收入已经远远超过了照明产品,特别是公司控股的华日液晶和新华日液晶的顺利投产,更使公司成为了国内唯一一家同时拥有彩色TFT和单色TN、STN液晶显示屏和模板生产制造的公司。近期二级市场逐步放量上涨,走势稳健,可短线关注。

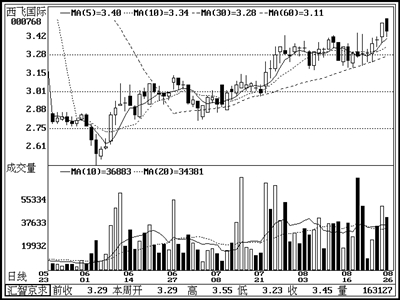

西飞国际(000768)

公司目前是波音公司在亚洲的唯一指定生产商,也是全球唯一承制波音747组件的厂商。公司同时还长期替波音、麦道、空中巴士、德航、加空、法航这些全球主要客机制造商提供配件制造,在国际转包生产总额已超过15亿美元,成为中国航空系统内国外航空零部件转包机生产创汇最多的企业。由于本公司转包生产产量增加、国产飞机零部件订货增长,公司预计业绩大增已成定局,建议中线关注。(方正证券 华 欣)

长城电工(600192)

公司是西部地区具有行业龙头地位的特大型电力设备企业,产品在国内市场占有率一直遥遥领先,具有广阔的市场前景。公司具有新能源概念,与甘肃省节能中心组建甘肃长城绿阳太阳能公司,控股95%。二级市场上,该股由于绝对业绩一般,在近年来股价一直呈现缓慢盘跌的走势,但该股历史股性较活,股价波动较大,比较适合投机炒作。近期,该股在连续创出新低后突然放量反弹。其攻击能量较强,后市还有一定上涨空间。关注。

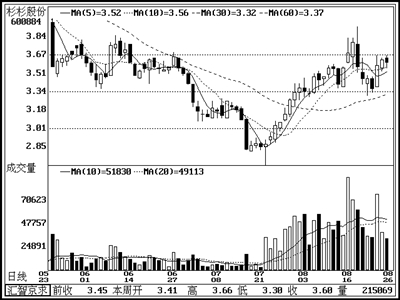

杉杉股份(600884)

今年半年报披露,公司在原有产业纺织服装出口方面同比增长20.4%;同时,在新产业锂离子电池材料销售收入迅速提高,同比增长55.97%。由此可见,在巩固主业的同时,公司开始进入新能源领域,在锂离子电池和太阳能电池两大领域上游原材料方面具备核心技术和自主知识产权。二级市场上,该股由于受行业限制,近几年股价一直呈现下跌趋势。近期,该股在新能源题材下止跌反弹,成交量迅速放大,后市仍有上涨空间,可关注。

鹏博士(600804)

公司目前已经进入到具有良好发展前景的教育信息产业中,经营范围变更使公司具有网络高科技概念,有效改变了以往主业单一的局面。半年报显示,公司尽管主营业务收入同比减少13.34%,但净利润同比增长12.52%。二级市场上,由于原有主业的滑坡,该股股价在近几年里一直运行在长期下降通道之中。近期,该股在严重超跌后止跌反弹,其走势异常平稳,基本沿着10日均线盘升,后市有大幅拉升可能,介入。(西南证券 罗栗)

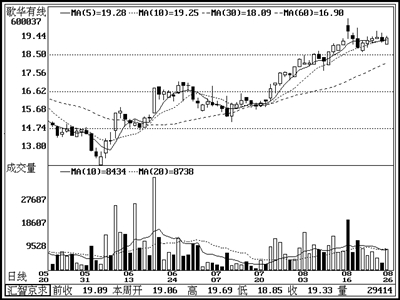

歌华有线(600037)

公司最大的竞争优势在于垄断经营北京有线电视网,其他任何机构包括全国性的广电、网络公司、电视台等,要想进入北京市场,都必须采取与歌华有线合作的方式,实现利益共享。公司将通过收购扩张,提高在全国市场中的有线网络占有率,从而提高公司与节目供应商之间的谈判实力,公司将渐进地推进数字电视及延伸业务。该股本周强势整理,不妨谨慎关注。

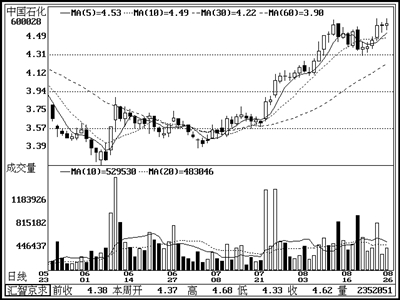

中国石化(600028)

公司是中国最大中间石化产品烯烃、芳烃和有机石化产品等的生产商,也是中国下游石化产品聚乙烯、聚丙烯和聚苯乙烯等合成树脂的最大生产商,除丙烯腈以外的合成纤维单体和聚合物的最大生产商,涤纶和腈纶等合成纤维的最大生产商,丁苯橡胶、顺丁橡胶、丁基橡胶等合成橡胶的最大生产商。公司还是中国唯一一家基橡胶生产商,是中国最大的合成氨和尿素生产企业。作为我国最大的上下游一体化石油化工企业,公司在世界上也具有举足轻重的地位。该股是本次反弹的龙头,后市仍可看好。

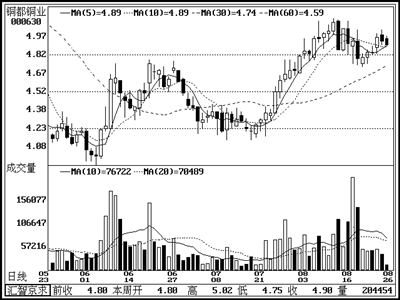

铜都铜业(000630)

公司电解铜产量占全国总产量的10.29%,居全国第三位。未来几年,公司铜冶炼规模将由2005年的24万吨到2006年的28万吨再到2007年的30万吨。公司投资16亿元的冬瓜山铜矿已投产,今年将实现利润约1.08亿元。公司在向上游拓展矿山资源的同时,也积极向下游铜深加工领域进军,漆包线、铜板带、黄铜棒、电子通带等项目已步入建设期,未来将成为公司的主要利润增长点,公司今后2年利润有望持续增长。该股动态市盈率不足8倍,可适当关注。(民族证券 徐一钉)

赣能股份(000899)

公司是华东地区主要的电力生产企业,在华东电力紧缺的情况下,公司是最大的受益者。此外,公司还积极往科技方面扩张,与北京清华科技园发展中心和清华大学控股的诚志股份等共同投资设立了高科技公司,使公司具备了明显的高校科技概念,周五市场在青鸟华光等科技股的带领下出现比较好的上涨,为该股近期的活跃创造了条件,而经过五个交易日的整理之后,该股已经再度显露出了上攻的势头,可关注。

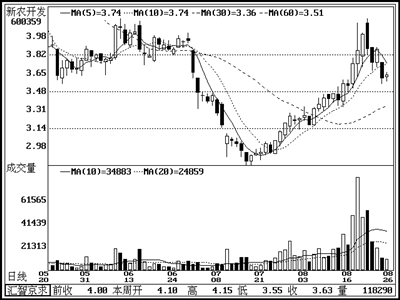

新农开发(600359)

公司是国家重点龙头企业,也是我国最重要的商品棉生产基地之一。凭借着丰富的光热水资源和独特的气候条件,近年来公司的棉花产量不断创历史最好水平,这为公司业绩的大增奠定了坚实的基础;我国棉花价格的持续上涨,又使公司的盈利能力快速提升,特别是我国对进口棉征收滑准税政策调整的确立,更为国内棉价钉上了“铁底”,国内棉价的上升势必使公司步入高成长周期,其前景相当广阔。二级市场上,该股股价在7月底从2.81元左右启动,一路上升至近期新点4.15元后,便回落整理。但随着20日线的不断上移,该股有望重拾升势。

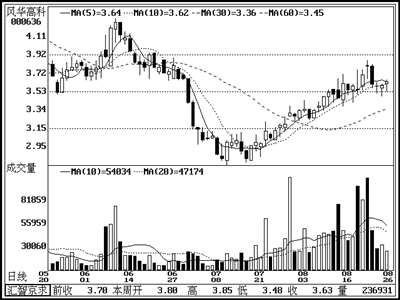

风华高科(000636)

公司是以生产新型元器件、电子材料、电子专用设备等电子信息基础产品为龙头的大型企业集团,目前已成为国内最大的新型元器件及电子基础材料的科研、生产和出口基地. 在我国电子元器件产业高达40%以上的发展速度下,公司的片式电容器(MLCC)和片式电阻器(R-CHIP)产销量也突破了500亿只,创出了历史新高,而公司的镍电极MLCC技术进步与升级、钛酸钡基抗还原介电粉末高技术产业化等项目也被列入国家高技术产业发展项目计划,因此,在全球半导体行业复苏的大背景下,作为行业的龙头,公司正在重整资源,以期再展雄风。二级市场上,该股股价在20日均线处明显企稳,而且由于前期涨幅不大,使之具备了强烈的补涨要求,后市有望在量能配合下展开加速上扬走势,投资者可关注。(第一证券 楼栋)

永鼎光缆(600105)

该公司是我国最大的光缆生产基地之一,主营通信电缆、通信光缆及其他通信设备,主营业务收入的90%以上来源于从事通信电缆和通信光缆的制造销售,且该公司的光、电缆产品处于国内同行领先地位;短线该股成功放量突破平台,后市有进一步上攻潜力。

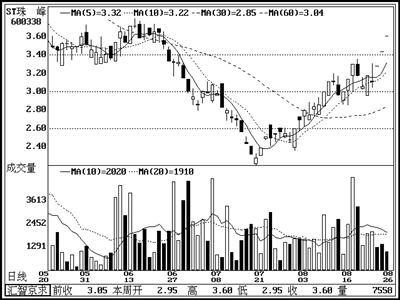

ST珠峰(600338)

该公司近日发布公告,公司将重组摩托车业务,以现有部分摩托车资产和负债出资组建新的摩托车合资公司,从此公司将不再直接从事原有的摩托车主业,为主业转向有色金属行业打下了基础,意味着该公司将面临全新发展机遇;短线强势特征明显,后市有望继续上行。

东方宾馆(000524)

广州五星级豪华商务酒店龙头企业,地处广交会核心地段,拥有近900套客房,公司第二大股东广州越秀集团是广州最大的企业集团之一,拥有非常雄厚的实力,今年半年报实现每股收益0.045元;短线资金拉高建仓迹象明显,目前绝对价位依然偏低,有望延续强势格局。(天一证券 张冬云)

焦作万方(000612)

公司的第一大股东是中国五大铝产商之一,实力强大,共持有公司52.34%的股权。相对单一的股权结构,为公司日后股改推出优良的对价方案奠定基础。根据河南省政府的有关“以股权换发展”的思路,公司控股股东焦作市万方集团有股权转让意向,大股东已与瑞士嘉能可等公司进行了初步的接触,有望为焦作万方引进强大的战略投资者,以促进公司的长远发展。技术上该股一直受到各条均线的支撑,周五该股放大量突破前期的密集整理平台,在国家推出股改操作细节时,有望率先上扬。

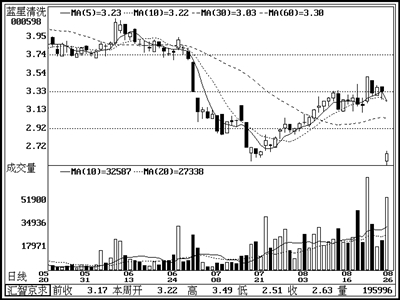

蓝星清洗(000598)

公司属于精细化工行业,其TDI项目的市场占有率达到了37.5%,公司3万吨/年TDI项目已经投产,按04年底TDI产品20000元/吨的价格来计算,公司每年将在这个项目中实现6亿元的营业收入。目前公司具备良好的股改预期,走势上,该股出现了明显的底部放量股价温和攀升的态势,主力暗中吸筹迹象突出,可密切关注。(中关村证券 邓悉源)

三九发展(600614)

沪市本地小盘股,两市流通A股市值最小的非ST股。前期陆续公告浙江鼎立建设集团已与三九集团签署《股权转让协议》,将成为公司第一大股东,其主营业务将变更为房地产开发业务。近期该股在上海本地股行情中表现不俗,经历短线震荡之后,仍可能有所表现。

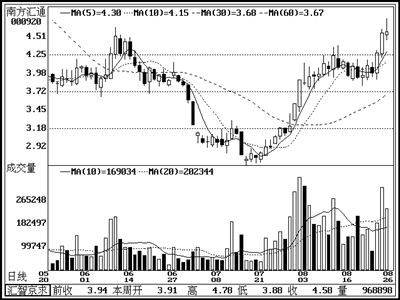

南方汇通(000920)

公司经营战略重心重移较具竞争优势的传统铁路业务,当前业务发展形势良好,上半年同比增长109%。半年报亏损,但自7月份起,公司对贵州南方汇通世华微硬盘有限公司的股权投资核算方法变更为成本法,由此微硬盘业务将不再拖累公司业绩。在政府大力支持下,微硬盘公司走出困境甚至有步入发展快车道可能。尽管当前只拥有微硬盘公司不足20%的股权,但仍不失为支撑公司股价走高的一大看点。本周走势强劲,短线仍可能震荡冲高。

思达高科(000676)

公司主营电力二次设备的生产销售,但旗下的思达软件、电力通信公司销售收入均不理想,2004年净利润的大部分来自于深圳思达、银思奇、英迈吉东、伊达科技的投资收益。基本面乏善可陈,中线风险仍大,但由于前期股价崩盘,中短线跌幅过大,在超跌股成为盘面热点的背景下,短线存在继续反弹可能,谨慎关注。

上一期 下一期

上一期 下一期

+1

+1