机构名称 推荐人 推荐股票

中关村证券 邓悉源 铜峰电子(600237) 吉林化工(000618)

中国科技证券 李茂俊 中国玻纤(600176) 综艺股份(600770) 中信国安(000839)

兴业证券 陆成来 中海发展(600026) 彩虹股份(600707) 巢东股份(600318)

西南证券 罗栗 石炼化(000783) 天科股份(600378) 海虹控股(000503)

上海证券 蔡钧毅 中信国安(000839) 三毛派神(000779) 好当家(600467)

华泰证券 周林 首创股份(600008) 三爱富(600636) 云南白药(000538)

第一证券 楼栋 爱建股份(600643) 天宇电器(000723) 全兴股份(600779)

方正证券 华欣 申华控股(600653) 襄阳轴承(000678) 西飞国际(000768)

银河证券 曹远刚 秦川发展(000837) 威孚高科(000581) 穗恒运A(000531)

莫光亮 四创电子(600990) 甬成功(000517) 南方汇通(000920)

民族证券 徐一钉 同仁堂(600085) 现代投资(000900) G宝钢(600019)

天一证券 张冬云 天奇股份(002009) 江铃汽车(000550) 甬成功(000517)

高频推荐:中信国安(000839) 甬成功(000517) (各2人次)

制表:王栋琳

中信国安(000839)

公司主要从事信息网络基础设施业务中的有线电视网、卫星通信网的投资建设;信息服务业中的增值电信服务、网络系统集成、应用软件开发。05年上半年每股收益0.16元,主营收入同比增长12.85%。公司经营状况保持平稳增长状态,基本面在科技股中较好,非流通股比例达到62%,具备较好对价机会。盘口看,公司股价正在构筑圆底形态,成交稳步放大,均线系统形成多头排列,可在回落中适当关注。(上海证券 蔡钧毅)

公司加强了以有线电视网络为核心的信息产业业务的创新经营和资源整合,有线电视网络规模进一步扩大,用户数持续增长,实现权益利润4116万元,项目收益水平较上年同期有较大提高。公司投资的青海盐湖综合开发利用项目进展迅速,上半年度已完成生产线的安装、验收、调试工作,预计下半年将为上市公司做出利润贡献。(中国科技证券 李茂俊)

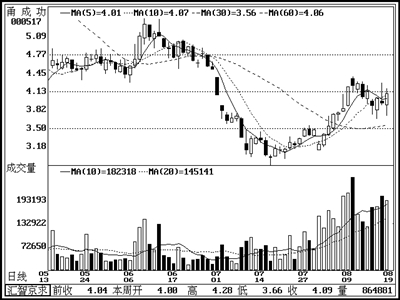

甬 成 功(000517)

通过整合之后,公司目前在数字电视和宽带通讯网络等领域内已经打下了扎实的基础,公司控股的“九州梦网”是国内唯一一家获得广电总局网上传播节目视听许可和文化部网络文化经营许可证的专业互联网公司;近期顺势调整行情到位后,有再度企稳走强迹象,后市有较大上涨潜力。(天一证券 张冬云)

控股子公司宁波成功多媒体通信公司,是全国互联星空视频点播消费额排名第一的内容提供商。但基本面存在一定隐患,接连发布诉讼公告和风险提示公告,又被证监会立案调查。近期在底部连续放量,短线可能具有上涨机会。(莫光亮)

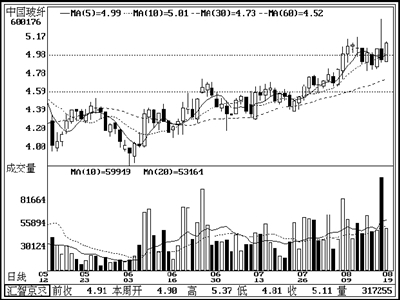

中国玻纤(600176)

公司玻璃纤维产品连续多年在国内同行业中位居第一、世界前五,是名副其实的世界级行业龙头。同时,公司还是世界最大的玻纤市场—美国的第四大供应商,具有一定的垄断优势,05年上半年净利润与去年上半年相比有超过50%的增长。技术面看,均线系统呈现多头排列,强势特征明显。

综艺股份(600770)

公司的亮点在于控股的连邦软件和8848.net公司。连邦软件是国内软件渠道的龙头老大,代理多家网络游戏,打造的“连邦网络游戏推广联盟”,在业内获得青睐。8848.net公司是国内第一家针对网上支付系统提供解决方案的企业。现阶段已为国内10万家用户提供网上支付系统解决方案,目前的客户数量以每天500家的数量在增长。在百度上市受热捧的刺激下,公司股价具有一定的炒作空间。(中国科技证券 李茂俊)

天奇股份(002009)

该公司主营设计、制造、安装和管理物流输送系统和自动化仓储系统等,主要产品自动输送系统设备市场份额全国第一,处于国内领先地位,是行业内最具竞争力的企业,今年半年报每股收益0.25元;增量资金介入迹象明显,短线强势调整后再度企稳走强,后市可看高一线。

江铃汽车(000550)

该公司上半年在汽车行业普遍增速回落背景下,汽车销量却连续走高,显示了良好的竞争力,近日披露福特汽车增持江铃B股的消息,表露外资看好其前景及强化布局中国汽车市场的决心,今年半年报每股收益达0.30元;短期有资金拉高建仓迹象,目前价位依然不高,有进一步上攻潜力。(天一证券 张冬云)

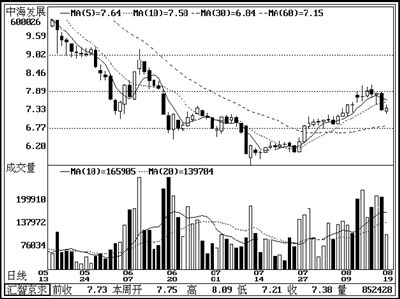

中海发展(600026)

公司在我国沿海运输市场占有绝对优势,同时具有优秀的管理能力。尽管海运行业周期性非常强,目前景气高点已过,但公司仍具有较强的抵御行业周期性波动风险的能力。公司中报显示,上半年主营业务收入、毛利率、净利润同比都有不同程度的增长。从技术面来看,该股已形成了稳定的上升趋势,量增价升,配合较好,后市有望继续上攻,建议关注。

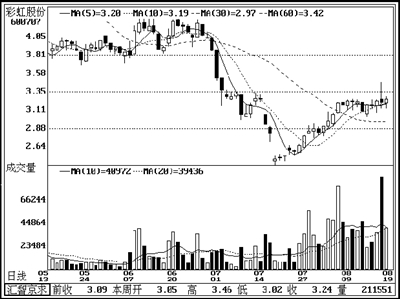

彩虹股份(600707)

公司是国内彩管行业的龙头企业,处于产业链中利润率最高的行业。2000年以来,公司经营业绩稳中有升,每年都有红利派发。尽管2005年第1季度每股收益只有0.034元,但由于股价不高,动态市盈率只有24倍,该股每股净资产高达4.9元。从技术面来看,该股近期成交量明显放大,股价也稳步上扬,后市仍有上攻要求,建议积极关注。

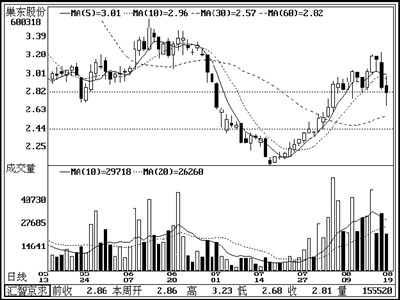

巢东股份(600318)

公司控股99%的安徽巢东矿业高新材料有限公司,拥有1280万吨凹凸棒石矿山探矿权和采矿权,该矿的品质和储量均位居全国前列。凹凸棒石广泛应用于太阳能、国防、钢铁、电子等重要尖端行业,公司行业前景看好;同时公司还具有明显的资源垄断优势。从技术面来看,由于连续上涨,累积涨幅较大,经过两周的强势调整,后市有望展开新一轮上扬行情,建议关注。(兴业证券 陆成来)

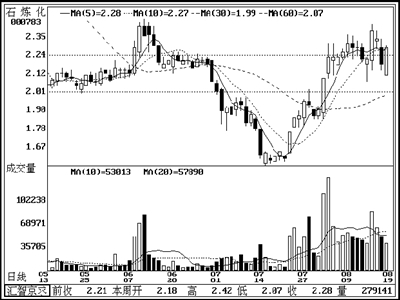

石 炼 化(000783)

7月1日起,全国范围内石油天然气资源税的税额调高。而我国目前的油价与国际油价相比,属于中等偏低的范畴。生产企业的成本提高了,在客观上构成了今后汽油、天然气涨价的一个因素。二级市场上,该股从事石油加工及产品销售,汽油、天然气涨价对其构成实际利好,可介入。

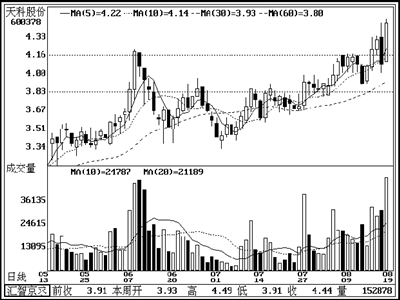

天科股份(600378)

公司今年6月底公告中标神华煤制油公司PSA制氢装置项目,中标标的为4513万元人民币 ,超过了公司最近一期经审计净资产的10%以上。项目是经国务院批准的国家重点工程,对于缓解我国能源缺乏问题具有划时代的意义。二级市场上,该股公告利好期间正值大盘连续下跌,该股对利好反映滞后。本轮行情中,该股尽管有半年报业绩同比下降的利空打击,但股价仍然呈现强劲的上升势头,可介入。

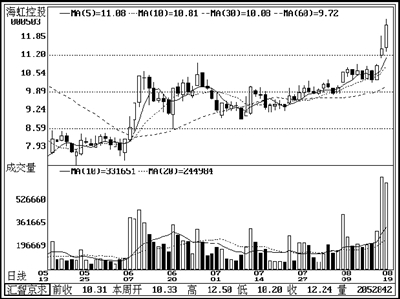

海虹控股(000503)

该股的经营业绩一般,今年半年报净利润同比减少45%,同时预计今年第三季度业绩将同比大幅减少。但这一只基本面平平的股票,却在投机市场里叱咤风云。该股在前几年的投机股行情中每每充当领头羊的角色,造就了该股极好的市场属性。而这种股性又使该股成为短线客的目标。近期,该股构筑上升三角型整理形态,尽管有半年报利空的打击,但该股仍然实现了放量突破的目标,其攻击能量还将有一个释放的过程,可关注。(西南证券 罗栗)

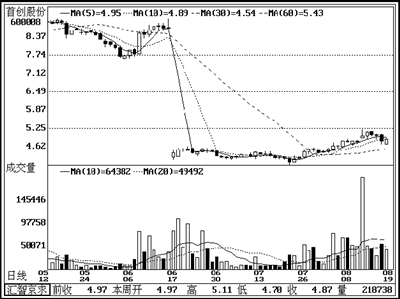

首创股份(600008)

该公司是以自来水生产和供应以及污水处理为主营业务的上市公司。公司2003年先后在北京、深圳、青岛、徐州等城市签下水务投资大单,目前在市场中已初现龙头地位。近期公司又陆续剥离非水务资产,使公司更加专注于水务业务。从公司股价走势看,近期虽然上行受到均线压制,但却给投资者提供了逢低参与的机会。

三爱富(600636)

作为氟制冷剂替代产品市场占有份额最大的公司,经营业绩稳定增长,2005年半年报净利润同步增长50%以上。随着公司2003年技改后,公司2005年产能将达到最大。同时,随着氟制冷剂在2007年的全面禁止,三爱富依托行业壁垒和技术优势,通过开发和生产下游高附加值产品,不断提高其综合竞争力。在二级市场表现上,经过周四放量调整后,后市有望重拾上行走势。

云南白药(000538)

公司是一家国内历史悠久的传统理血类药物的中成药生产企业,其主营业务包括各种剂型的白药系列产品与宫血宁等衍生产品的生产及云南医药公司与白药大药房的药品批发零售业务。 2005年中报显示,公司销售收入与净利润同比增长33.05%与51.90%。从股价走势看,近期处在滞涨阶段,但半年线形成较好支撑,后市有补涨潜能。(华泰证券 周林)

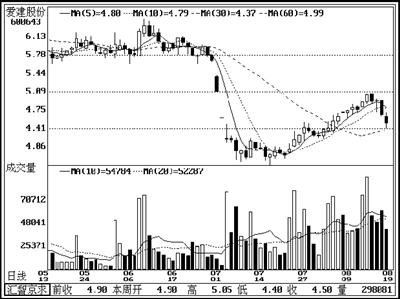

爱建股份(600643)

公司是上海本地老牌金融类上市公司,香港名力集团强势入主公司。此外,公司涉足房地产行业,在目前股市热炒地产股的情况下,也容易被主力资金看中。二级市场上,该股近期调整幅度超过10%,在大盘仍处强势的情况下,这种调整往往预示着短线机会的来临,投资者可对该股逢低进行关注。

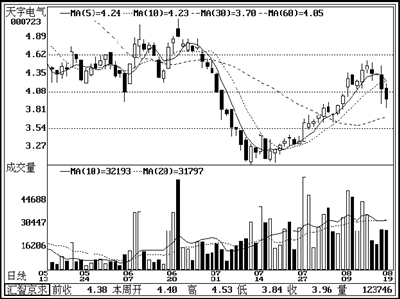

天宇电气(000723)

公司通过股权重组后,进军能源领域。经去年年底股份转让后,美锦集团成为第一大股东。美锦集团主要从事精煤、焦炭、焦油、煤气及煤化工等产品的制造和销售。目前焦碳行业正面临难得的暴利机会。二级市场上,该股经过长期的调整,股价严重超跌。近期在历史低位构筑了扎实的圆弧底,成交量的持续放量显示大资金积极介入。近日该股缩量回落整理,正是低吸良机,建议投资者关注。

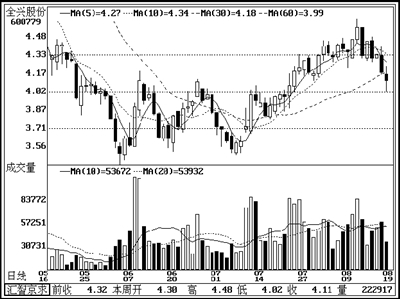

全兴股份(600779)

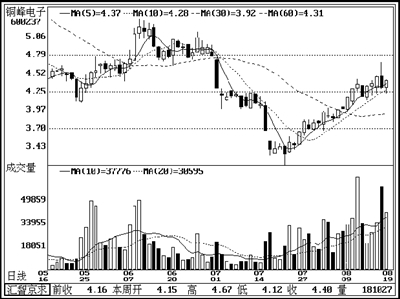

公司在成都市中心拥有一块面积达60亩的连片可开发地盘,具有非常显著的成本优势和地理位置优势,预期项目竣工后将为公司带来比较丰厚的利润。二级市场上,该股近期随大盘一路上涨,量能迅速放大,主力资金介入明显。近日该股先于大盘回调整理,回调后股价在60日均线处得到明显支撑,短线有望再次产生强劲反弹,建议投资者关注。(第一证券 楼栋)铜峰电子(600237)

作为一家电子元器件行业的龙头,主要生产电容器等电力节能装置,其主导产品“铜峰”牌电容器占据国内市场销售的空调器三分之一用量。“铜峰”牌电容器每日用电损耗低于0.001度,通过全国1090万台空调一天将节省362.6万度电,极大程度上缓解了我国电力紧张的局面。技术上该股风险得到了充分的释放,KDJ指标的K线上穿D线形成金叉,后市有望加速上扬。

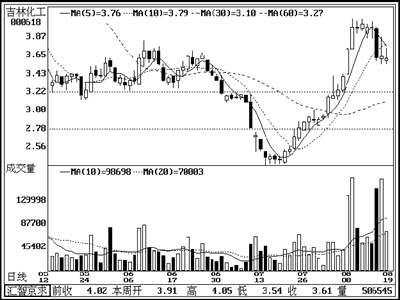

吉林化工(000618)

公司第一大股东是在香港上市的中国石油天然气股份有限公司,与宝钢股份股本结构相似,不排除大股东会做出与宝钢集团一样的决定,推出吉林化工的权证。而拥有了极大成本优势的吉林化工,必将成为国际原油价格上涨的最大受益黑马。目前该股静态市盈率仅有7倍多,价值严重低估。近期该股放量上涨,成功突破了前期的整理平台,在石油短缺的今天,有望成为市场资金的追逐对象,后市值得重点关注。(中关村证券 邓悉源)

同仁堂(600085)

“同仁堂”有336年历史,中成药产品以同仁乌鸡白凤丸系列产品、同仁牛黄清心丸系列和同仁大活络丹系列三大系列产品为主,产品几乎涵盖保健中药所有领域。公司突出的品牌优势和市场美誉度使得其产品在市场上具备良好的竞争能力和较高的定价能力。近期该股保持强势整理,中线继续关注。

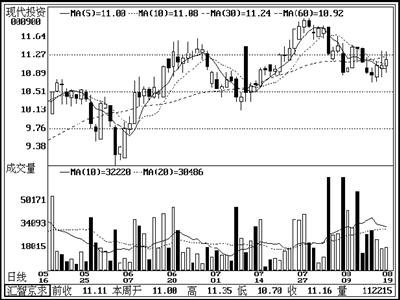

现代投资(000900)

公司是湖南省重点扶持的公路建设企业,主要营运资产包括319国道、在湖南境内最繁忙的地段之一——长永高速公路,以及京珠高速公路湘潭至衡阳段,潭衡高速公路是湖南省最好的一段公路,也是湖南省“内引外联”的必经之路,交通量大且有增长潜力。该股先于大盘调整,目前走势稳健,不妨适当关注。

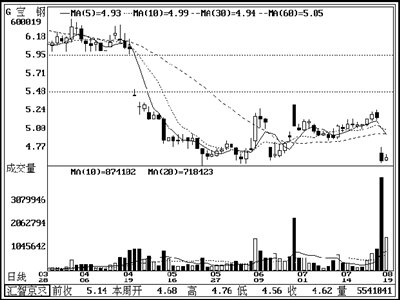

G宝钢(600019)

公司是国内钢铁企业的旗舰,是国际市场上最具竞争力的钢铁企业之一,公司也是国内最大的汽车、家电用钢供应商,其主要产品具有非常强的竞争优势,目前主导产品毛利率达30%以上。宝钢权证是实施股权改革以来第一个权证产品,作为9年后证券市场恢复权证交易的第一只权益类衍生产品,该权证下周上市备受市场注目。该股对沪指影响达3.256%,在沪市中排名第二,G宝钢、宝钢权证双双值得关注。(民族证券 徐一钉)

申华控股(600653)

公司是国内第一家建立全球电子商务支付结算系统的中国公司,也是第一家获得国际CA认证,并获得花旗银行财务担保的国内非银行性公司。除此以外,公司还凭借着国际最先进的技术和设备,建立了“百趣旅行网”等专业性网站。在国际市场网络科技股走强的影响下,近期市场网络股走势活跃,建议重点关注。

襄阳轴承(000678)

公司目前基本面良好,最新公布的2005年半年报显示,公司上半年实现的净利润为1100.3万元,已经超过2004年全年的1089.2万元。退出格林科尔系后,公司今后存在重组的巨大潜力,同时近期该股市场走势量价配合良好,短线存在突破的要求,建议重点关注。

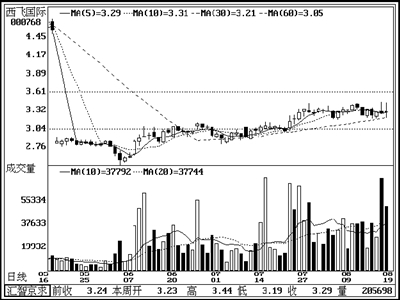

西飞国际(000768)

公司目前是波音公司在亚洲的唯一指定生产商,也是全球唯一承制波音747组件的厂商。公司同时还长期替波音、麦道、空中巴士、德航、加空、法航这些全球主要客机制造商提供配件制造,在国际转包生产总额已超过15亿美元,成为中国航空系统内国外航空零部件转包机生产创汇最多的企业。由于国产飞机零部件订货增长,公司预计业绩大增已成定局,建议中线关注。(方正证券 华 欣)

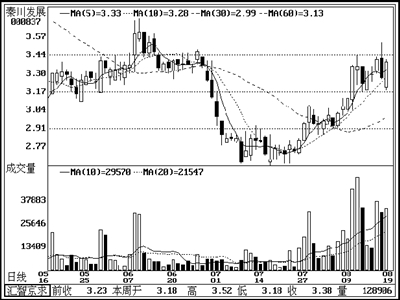

秦川发展(000837)

公司是我国网游竞技产业的领跑者,公司控股的秦众电子是我国IT界的先锋,生产的CPU主板供国内95%的品牌电脑使用,是我国五大电脑主板生产商之一。秦川发展中期业绩暴增,由首季的每股0.02元暴增到0.1元,该股近日异军突起,主力大举介入,作为我国“网游竞技”第一股,秦川发展后市值得重点关注。

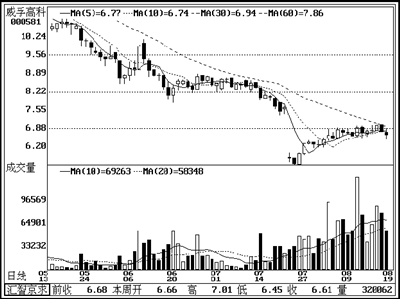

威孚高科(000581)

公司上半年净利润1.5亿元,同比增长17.12%,EPS为0.27元。业绩增长的主要原因是威孚DS进入合并报表,带动营收和利润出现大幅增长。公司主要盈利品种P型泵销售稳定,未来将为公司带来稳定的收益,成长性突现。从二级市场走势分析,该股近期一直保持温和上涨势态,近日展开小幅调整,后市结合公司基本面股价已具吸引力,建议关注。

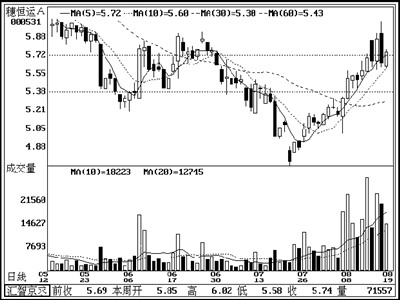

穗恒运A(000531)

公司05年中期业绩优良,每股收益0.25元在电力板块中名列前茅。作为广州地方的中型火电企业,公司一直处于市场需求旺盛、电力短缺的环境下,料至2007年底前的形势都不会逆转,而正在建设中的2×30万千瓦环保机组成本适中,还将从06年中期起陆续投产见效,届时总的装机容量、发电量将翻番。可见其长期成长性更为突出。从市场走势分析,近期走势稳健,主力低吸明显,建议关注。(银河证券 曹远刚)

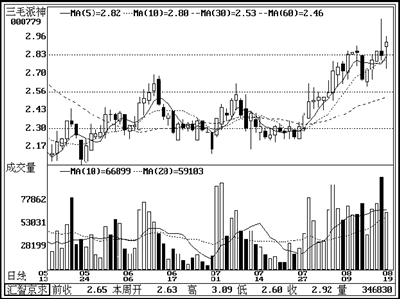

三毛派神(000779)

公司主营精纺呢绒系列产品的生产和销售及其它纺织品贸易。公司日前公告与自然人宋福德签署合作协议,拟在上海设立中成药开发有限责任公司。新设公司主要投资于复方三七止痛片和复方接骨胶囊产品的研发,项目市场前景良好,具有可观的经济效益,2005年半年度每股收益0.058元,经营状态有所扭转。盘面显示,公司股价当前处于逐步复苏状态,均线系统支持明显,可适当关注。

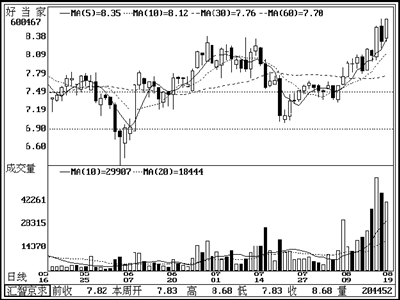

好当家(600467)

公司主营海产品的加工、销售。其高档海产品牙鲆鱼、海参、鲍鱼的市场占有率分别达到40%、15%和10%,国内市场占有率位居行业首位,被中国水产科学研究院认定为“全国最大海珍品养殖基地”。盘口看,股价本周收盘已经创出年内新高,成交稳步放大,中线空间得到拓展,本周大盘跳水中其前期的箱体顶部支撑明显,可中线关注。(上海证券 蔡钧毅)

四创电子(600990)

具有军工概念的国家火炬计划重点高新技术企业,主发起人是国内知名的军工科研机构。主营业务由民用雷达、通信射频组件、信息系统集成等组成。其民用雷达产品凭借领先的技术优势,在国内气象和民航部门具有相当的竞争优势。前期连续放量大涨,近期在高位维持震荡走势,短线仍有一定上扬空间。

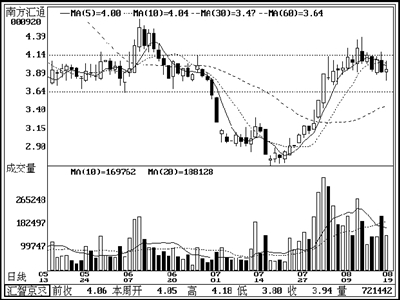

南方汇通(000920)

主营铁路运输设备制造,当前业务发展形势良好,上半年同比增长65%。但由于参股企业贵州南方汇通世华微硬盘有限公司发生大额亏损,导致公司上半年总体业绩亏损。自7月份起,因公司对该项股权投资的核算方法变更为成本法,由此微硬盘业务将不再拖累公司业绩,加之传统铁路业务的上升,公司全年业绩将会有所回升。前期强势明显,近期经历较充分的震荡整理,短线可能继续上攻。(莫光亮)

上一期 下一期

上一期 下一期

+1

+1