广发证券 杨景辉 章早立

在股权分置改革引发的全流通市场预期下,股票流通量的大幅增长将不可避免改变原有市场的估值体系。无论是作为第二批股权分置改革试点的上市公司,还是市场中举足轻重的蓝筹指标股,长江电力在全流通市场预期背景下的价值中枢无疑倍受市场关注。我们将选择不同角度较为全面地对长江电力价值中枢进行合理估计。我们拟采用内在价值估定、成熟市场电力上市公司估值水平、长江电力超额市盈率溢价倍数估计模型、红利贴现模型等不同方法来分析论证这一重要课题。

长江电力内在价值应作为未来市场价值中枢的核心基准:9.27元

股权分置改革将可能引发市场平均价格中枢的整体下移。但从本质上看,上市公司的原有经营循环和盈利能力并不会受其直接影响。换言之,企业的内在价值的稳定预期才是决定其长期股票价格中枢的根本因素,全流通预期引发的短期波动最终也会回复至市场公认的长期均衡价格水平。

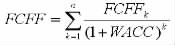

为此,我们采用国际通行的自由现金流量(FCFF)贴现模型对长江电力的内在价值进行评估。公司自由现金流量是企业所有权利要求者——包括股东及债权人——所拥有的现金流量总和。在我们的分析过程中,自由现金流量采用了标准普尔的定义,即:

FCFF=税前利润-资本性支出

我们预测了从2005年至长江电力剩余经营期间内的自由现金流量序列值,并根据以下公式进行折现:

WACC= 税前债务成本×资本结构中的债务比例 + (无风险收益率+β×风险溢价)×资本结构中的普通股比例

因此,在长江电力总股本785,600万股为计算基数,此评估期内加权资本成本为[12%,9%]的区间内,长江电力内在每股价值应为[7.83,10.71]元,取平均值为9.27元。

长江电力超额市盈率溢价估计模型——行业基准:8.48元

从国内电力上市公司(除长江电力以外)和长江电力历史市盈率数据来看,长江电力存在着明显的市场溢价。我们对2005年1月4日——长江电力股改停牌日的电力上市公司平均市盈率及长江电力市盈率数据进行回归,得到以下回归模型:

我们选择欧美、日本等成熟资本市场的主要电力指数市盈率作为上式中行业市盈率的参照。从下表可以看出,成熟资本市场平均市盈率约为15.74倍(未计美国标普电力)。代入上式中计算得出未来长江电力的均衡市盈率水平为20.19倍。若以2005年0.42元的预计每股收益计算,则长江电力在全流通条件下基于行业溢价假设的市场价值中枢应为8.48元。

表1:全球资本市场电力指数平均市盈率

名称 代码 数据

美国标普电力 s5ippe index 36.32

英国金融时报电力 f3elec index 18.67

加拿大标普电力 stenrs index 13.74

彭博欧洲电力 beelect index 13.79

日本日经电力 tpelec index 17.31

澳大利亚标普200能源电力 as51engy index 17.01

香港联交所电力 - 13.91

平均值(未计美国标普电力) - 15.74

来源:彭博资讯(bloomberg),阶段:2004年1月2日——长江电力股改停牌日

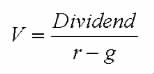

红利贴现模型(GORDEN稳定成长模型):9.45元

长江电力具有稳定成长的现金流量和较为明朗的股利分配政策,因此也适合采用GORDEN稳定成长红利贴现模型进行评估:

其中:

最近一期红利支付额:0.21元/股,不含税金额为0.189(2004年)

必要报酬率r:12%

红利增长率g:10%

根据以上数据计算得出,长江电力的当前价值为9.45元。

全流通假设下以市场平均市盈率为基准进行估计:6.69元

从上证综合指数成分股和长江电力的历史市盈率数据可以发现长江电力存在明显的市场溢价。我们对2005年1月4日——长江电力股改停牌日的上证综指成分股上市公司的平均市盈率及长江电力市盈率数据进行回归,得到以下回归模型:

以总价值不变论的全流通条件下定价理论为前提条件,辅以必要的假设条件,我们计算出整个市场全流通后的平均市盈率将下降到12倍左右,代入上式可计算出未来长江电力的均衡市盈率水平约为15.94倍。若以2005年0.42元的预计每股收益计算,则长江电力在全流通条件下基于行业溢价假设的市场价值中枢应为6.69元。

长江电力价值中枢的综合分析:[8.47,9.27]元

前面从不同角度论证了长江电力的未来价值中枢区间,基本情况如下:

表3:不同估值模型的结果

估值方法 估值结果(元)

内在价值——自由现金流量(DCF)折现模型 9.27

全流通环境相对估值——市场超额市盈率(PE)预测模型 6.69

全流通环境相对估值——行业超额市盈率(PE)预测模型 8.48

红利贴现模型——GORDEN稳定成长预测模型 9.45

平均值 8.47

我们认为,长江电力未来价值中枢的确定原则应为:以内在价值作为核心价值基准,其他全流通环境下的相对估值结果作为辅助参考,市盈率估计优先于市净率估计。从上表数据可以看出,长江电力内在价值10.71元比其它相对估值模型预测出来的数值要高,因为内在价值模型充分体现了长江电力作为水电行业龙头以及资本市场蓝筹公司的特色与优势。而相对价值模型的参考指标大多属于火电行业,简单以其估值水平作为价值中枢的基准尚无法完全体现长江电力在行业、市场、盈利能力、成长性等诸多方面拥有的独特优势。在这些独特背景下,应用相对估值模型应该给予长江电力一定的溢价。长江电力上市以来,其市场表现无论较大盘还是其他电力上市公司都明显强劲,表明市场已充分认同长江电力的独特优势溢价。关于溢价因素的分析将在后文详细论述。此外,根据总价值不变理论建立的全流通环境预测模型由于忽略了行业特性,而且其计算结论是基于市场最悲观情况的假设,仅作为辅助参考。

综上所述,我们认为,全流通环境假设下长江电力当前合理价值中枢估计区间为[8.47,9.27]元。

上一期 下一期

上一期 下一期

+1

+1