记者 易非 上海报道

2004年,海富通基金管理公司创造了一个神话:海富通收益增长基金首发规模超过130亿,成为中国基金业迄今以来单只基金首发规模最大的基金。部分人士把此现象归结于海富通赶上了一个基金发行百年难遇的好环境,但业内人士指出,尽管确实有天时作美,但其第一只基金——海富通精选的业绩为后者所作的铺垫也不容忽视:2003年8月22日成立的海富通精选于当年12月12日就发布了第一次分红预告,向持有人每10份基金份额派发红利0.15元。

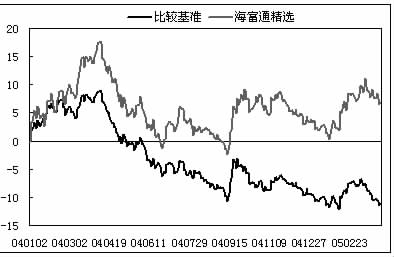

也就是这只基金,近期荣获本报主办的第二届中国基金业“金牛奖”的开放式股票型“金牛基金”。其得奖的理由主要在于:2004年该基金在同期上证指数下跌15.4%的情况下,涨幅达到4.46%,累积净值为1.1699元,同时该基金在2004年年度三次向持有人派发红利,共计派发红利1.25元。

“我做投资不那么看重是否跑在第一,而主要是看重‘长跑耐力’,看重投资中的可复制性。”海富通基金公司投资总监兼任海富通精选的基金经理陈洪告诉记者。陈洪的长跑耐力来自哪里?2005年海富通精选将如何复制其2004年的业绩?一连串问号引起了记者的兴趣。

中西合璧

在谈到投资业绩的时候,陈洪的成长背景给了记者很深的印象。这种背景决定了他在我们这个既具有鲜明本土特色、又在加速国际化进程的证券市场中,似乎有更大的把握做到游刃有余。陈洪在清华大学经济管理学院先后获授工学学士和管理学硕士学位,1993年毕业至今在证券业已浸淫了十来年:1993年-1996年间曾担任君安证券有限公司投资经理,1997年是其“由土转洋”的分水岭,陈洪赴比利时通用银行总行接受为期一年的工作培训,1998年至2002年间,他开始担任富通基金公司亚洲有限公司董事、基金经理,负责富通集团旗下各相关基金对大中国市场的投资业务。细数当今国内的基金经理,有着这种经历的基金经理并不多见。

2003年,陈洪加入海富通基金公司,任投资总监兼海富通精选的基金经理。当时国内的市场让从海外回来的他一下就如鱼得水。“我很幸运,2003年回到内地,在新成立的海富通基金公司重新开始本土投资生涯时,内地投资正在盛行价值投资,开始与海外投资接轨。”陈洪说,在国外大家都喜欢买那些大盘股,流动性好,价格便宜,而在2002年以前大盘股在国内几乎无人问津,大家都喜欢买小盘股,大盘股只用来压仓底。“我那时回国正好赶上国内开始投资炒大盘股,我在海外的经验正好派上了用场。”陈洪笑了起来。

得益于中西合璧的不仅仅是经验,也许还有平和的心态,“我永远不会去争阶段冠军,我追求的是持续稳健,如果给我3年、5年的时间,我一定会创造很高的复合累计收益率。”陈洪自信地说。“保持中庸平和能让我规避短期噪音,避免犯大的错误。”陈洪说。

不断缩短“学习曲线”

陈洪在采访中,经常提到“学习曲线”一词。在他看来,要保持投资的可复制性,就必须不断学习,而且学习曲线要越短越好,“投资的努力就是不断缩短学习曲线。”陈洪表示。这种学习实际就是一种适应的过程,兵无常势,水无常形,在变动的市场面前,投资要抢先一步,学习与适应是根本的策略。

2004年是很多投资人士损失惨重的一年,这一年中国股市如坐过山车,前期经历高涨牛市,后期进入深幅调整,“2004年是中国基金管理人的学习年,经历了前期牛市中对投资品的追捧,到后期对周期性股票的抛弃,到最后对投资品过度抛售的反思,中国的基金管理人真正地理解到投资品、消费品和金融服务的产业划分对投资的指导意义,以及国际通行的估值方法和标准的理念内涵。”在海富通精选基金2004年的年度报告中,陈洪发出这样的感谓。

陈洪在这一年呈现出一个较短的“学习曲线”。2004年4月份后,海富通精选逐步调整持仓结构,适当降低股票部分的配置比例,并将资产配置的重点,由投资品逐步向医药和食品饮料等消费品转移,由钢铁和石化等周期性行业向交通运输和港口等盈利能力稳定的行业转移,而在2004年底,在股票市场的政策预期转暖,部分盈利能力仍较强的投资品行业被过度抛售的情况下,海富通精选基金对其进行了适度增持。

精选个股策略的成功

业内人士认为,陈洪在2004年取得的成功在很大程度上来源于其精选个股的策略。翻开海富通精选基金于2004年年末的前十大重仓股中,海油工程、上海机场、中兴通讯、中集集团、天津港、烟台万华等2004年的大牛股均位列其中。“从我们的数量分析中,我们看到,虽然行业间以及行业与股票指数有较强的关联性,但在上升市的初、中段和下跌市的后段,总有一小部分的股票表现出了独立的走势,与指数的关联度大大降低,这部分股票,就是我们所称的强势股,如果一只基金能够寻找到这些强势股,则在控制非系统风险的同时,基金组合的系统性风险也将大大降低。”在2004年中期,陈洪表达了这样的想法。这与海富通基金的外资股东——富通基金的理念密切相通。富通集团以精选概念闻名,海富通作为其在中国的品牌延伸,自然打上了富通集团相关特点的烙印,在富通集团浸淫多年的陈洪,有这样的想法也在情理之中。“选择强势股的唯一手段,是以基本面分析为主导,数量分析为辅助的价值投资的选股方法。”陈洪表示。

其实,在2004年投资相对比较成功的基金,几乎都是那些开始强调自下而上的基金,这也是基金业在2004年的潮流。与这相呼应的,就是证券市场的结构调整从“二八”退守到“一九”,在2004年下半年严格执行精选个股策略的陈洪,让海富通精选抓住了一批大牛股,从而也加入了净值狂欢的基金行列。

值得关注的是,尽管青睐精选精行个股的策略,但陈洪在重仓股上的配置还是比较均衡。如2004年末其列第一位的重仓股海油工程占净值的比例仅为4.10%,占净值比例排名第二、第三的福耀玻璃和上海机场这一数字为4.06%和4.05%,而在其44只大重仓股中,只有11只股票占净值的比例超过了2%,13只股票在净值比例1%以下,20只股票占净值的比例在1%——2%之间。“我们在仓位配置上一直都有重仓不重、轻仓不轻的特点。”陈洪笑着说。这也是陈洪希望形成的投资风格:建立分散化的、平衡的资产配置以降低组合的波性风险。

乐观看待后市

对待2005年的市场,虽然预测其充满波动,但陈洪依然表现出乐观态度。陈洪认为,在2005年,宏观调控仍将继续,周期性行业将逐步形成本周期的业绩增长高峰。但对股票市场而言,宏观调控的影响不再强烈,市场投资者将对宏观调控的发展变化及其对各行业盈利的影响会作更冷静和客观的分析,一些遭过度抛售的行业将出现价值重估并展示新的投资机会。

他同时认为,国际估值标准仍将对A股市场形成压力,结构性调整仍将继续。但与此同时,部分优质股票的估值按国际估值标准来衡量,其投资价值更加明显和清晰,从而使A股市场即使在结构性调整的过程中,仍有吸引力和良好的投资机会。主动性的投资仍有创造超额收益的理想土壤。

海富通精选基金

海富通精选开放式证券投资基金成立于2003年8月22日,是海富通基金管理公司旗下管理的第一只开放式基金。截至2004年12月31日,该基金份额为27.34亿份,基金规模为28.16亿元。

该基金为股票型基金,执行“资产配置适度主动,个券层面积极精选”的投资策略,以积极主动精选证券为重点。

该基金成立以来由陈洪先生担任基金经理。

上一期 下一期

上一期 下一期

+1

+1