中国科技证券 李世彤

在沪综指单日下跌幅度达到-2.44%的情况下,周一清华紫光(000938)竟然放量涨停,无论其行情性质是短线还是中线,都有探讨的价值。

业绩复苏尚待时日

就赢利能力而言,清华紫光的投资价值并不大。公司在上市初恰逢互联网的发展进入如火如荼阶段,清华同方、东方电子上市后的连续上涨已经使科技股的长期投资理念深入人心。而清华紫光做为清华大学的第二家嫡系上市公司,市场对其再次寄予厚望,而清华紫光确也不负众望,上市后一度上涨至百元之上,成为1994年后沪深股市第二家百元股。

遗憾的是,该股基本面的发展却不尽如人意。财务报表显示,该股业绩在上市的次年即2000年达到顶峰,每股收益为0.40元,随后即快速下滑,2001年直接跌入亏损股的行列。近两年虽然出现好转,但是仍没有再现辉煌的迹象。

该股的发展实际上是国内整个IT业的写照。在国内信息产业的快速发展中,大部分企业并没有形成真正的核心竞争力,即未形成自身的核心技术。最初中关村的发展仅仅是低技术含量的组装与服务,由于初期的竞争并不激烈,以后的企业基本采取同样的模式、不断复制。美国信息产业的发展减缓了国内信息产业的竞争压力,但是,在2000年后,美国信息产业的萎缩以及风险投资的快速撤出,直接造就了美国网络股的泡沫,国内也不可避免的受到影响。

清华紫光的主营业务技术含量有限,而公司业务竟然涉及到纯净水制造和销售,说明公司的业务较为混乱。实际上清华紫光在上市后已经转变了发展方向,试图以IT产品领域的利润支持其在多个领域的投资,在主业之外,培养出新的利润增长点。因此,紫光在主业资金紧张、现金流量增加额为负数的情形下,依然陆续在环保、网络基础设备、电力测控设备等领域投入了数亿元人民币。在经过三年的发展后,主、副业在资金占用上形成了直接冲突。虽然这些产业也可能是紫光长线的盈利点,但对正在IT寒冬中“失血”的紫光而言,则危及到企业整体的发展。

清华紫光随后的发展显示,企业最终认同了以下的概念:紫光股份应该依托清华大学,身处清华科技园,专业从事产品开发和推广,而不是承担“孵化器”的角色。不过清华紫光虽然摆脱了亏损的压力,却并未再次出现高成长的迹象。毕竟IT行业2000年的辉煌后就一直处在调整之中,近年来数码相机、MP3等新产品的发展都无一例外的落入了价格竞争陷阱。

不过清华紫光的后市发展仍然可以谨慎乐观,由紫光PC上市引出的紫光“大IT战略”更是值得关注与探讨。紫光此前在新产品方面做过液晶电视、扫描仪、M P3、U盘、光盘片等等,其中光盘片已经做到国内第三。但是即使如此,紫光也是始终在IT边缘徘徊,现在做PC才可以说正式进入IT主流。紫光PC上市后,各种订单和行业采购客户数量相当喜人。与做笔记本、扫描仪相比,虽然PC的市场竞争也很激烈,但是远远比不上PC的需求程度,众多家电厂商纷纷进军PC市场正说明了这一点。紫光虽然有点“后来者”的感觉,但是由于紫光在IT业内强大的品牌号召力,使他们充满了“居上”的信心。从业绩上看,清华紫光在2004年实现每股业绩0.125元,同比增长22.5%,基本面在继续好转,不过仍然没有恢复到2000年辉煌的迹象,目前业绩也难以支撑10元左右的股价、80倍左右的市盈率。

股权分置改革带来短线利好

既然从基本面上无法解释该股涨停的原因,那么唯一的解释就是周一清华同方的股权分置试点的公告。在证监会出台股权分置试点通知后,清华同方等四家上市公司成为首批被批准的试点企业,从目前流传的试点方案看,清华同方的试点方案对流通股东最为优惠。而对于清华紫光而言,国资委日前批复同意将清华紫光(集团)总公司持有的公司国有法人股8655.36万股划转给清华控股有限公司,转让之后,清华控股有限公司成为清华紫光的第一大股东,与清华同方同为一家公司控股企业。由于转让后清华大学的两家企业合并持有达到62.11%的股份,具有绝对控股权,有望实施与清华同方同样的股权分置试点方案。

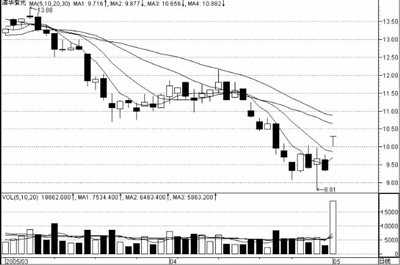

从技术走势而言,清华紫光已经出现了严重超跌,该股今年来的连续换手保持较低的水平,显示投资者在严重被套后已经失去了杀跌的动力。虽然周一涨停,但该股仍远离三十日移动平均线,仍远离上方成交密集区,短期内仍有继续反弹的可能。不过清华同方的方案并未公布,而对于清华紫光来说,股权分置更是未知数,因此目前的行情仍只能视为短线反弹,持股可等待高位减持,但持币者却不宜介入。

上一期 下一期

上一期 下一期

+1

+1