北方证券 莫光亮

市场整体运行:尽管股权分置改革试点以超出投资大众预期的速度正式启动,但节后首个交易日市场似乎并不买账,总体呈现缩量大跌格局。沪综指收盘下跌28.31点或2.44%。两市A股成交额由4月29日的120.26亿元减至86.92亿元,换手率由1.218%减至0.896%。两市个股涨平跌家数对比为116∶17∶1153,非ST股涨跌停板家数对比为3∶63。

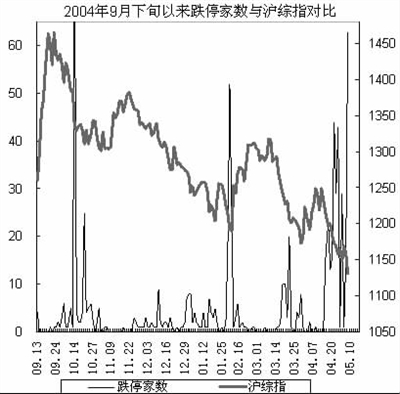

近期市场空头肆虐,个股跌停数目之多为近年所罕见。近12个交易日内,非ST个股跌停次数累计为292次,若扣除其中仅有1只个股跌停的2个交易日,则剩余的10个交易日中,每日均有29只个股跌停。仅以此点而论,短线空头力量的过度消耗,可能促使市场多空力量发生阶段性的转换,一旦盘面个股跌势趋缓,而个股纷纷再度活跃,则可能意味着市场的中短期形势逆转。

市场终于迎来了多年以来翘首期盼的实质性利好政策,但周一盘面动向显示,机构仍然不敢轻举妄动,而价值高估个股股价跳水势头仍然汹涌难挡。对此笔者认为,任何改革方案注定不会让方方面面都满意,当前如此低迷的市道下,管理层能下定决心并高效率地推动改革,这本身不可不谓一个实质性的长期巨大利好。即便是以中短期角度而论,伴随市场预期的明晰,场外资金势必以较大规模进场,将有助于市场中长期底部的尽快探明。短线看来,市场仍可能继续下探,甚至仍可能急跌,但至少一轮中级行情已在酝酿之中,投资者目前宜密切监测盘面动向和政策变化,在精选个股的前提下,不可采取盲目做空的策略。

板块资金动向:沪市6大权重股、基金重仓30、基金增仓100、QFII重仓20、券商重仓30指数涨跌幅度分别为-1.01%、-2.33%、-2.59%、-3.20%、-1.90%,对应样本股成交额增减幅度分别为-40%、-31%、-35%、-58%、-35%。低PE100、次低PE200、微利200、亏损股指数涨跌幅度分别为-3.19%、-2.64%、-3.42%、-3.16%。中小板、科网40、小市值500指数涨跌幅度分别为-4.65%、-1.96%、-4.50%。

由各风格类指数的表现看,中小板指数和小市值500指数走势最为衰弱,微利200、QFII重仓20、低PE100、亏损股指数表现较差,而6大权重股指数表现明显强于沪综指。6大权重股中,除长江电力停牌,增发新股上市的宝钢股份大跌3.58%外,中国联通、中国石化、招商银行跌幅明显小于沪综指,华能国际甚至逆市小涨。后市权重股和基金重仓股若能维持基本稳定,将对稳定市场发挥重要影响。

WIND行业指数中,表现最好的3个指数为媒体、半导体与半导体生产设备、电信服务指数,涨跌幅度分别为-0.74%、-0.98%、-1.15%。表现最差的3个指数为酒店、餐馆与休闲、资本货物、食品与主要用品零售指数,涨跌幅度分别为-4.08%、-3.82%、-3.56%。

个股再现大面积暴跌值得重视。对跌停的63只个股予以分析发现,其平均股价为3.82元,平均流通市值为5.47亿元,与两市A股平均股价5.05元、平均流通市值7.17亿元有明显的差距,显示低价小市值品种受灾较重。从业绩方面来看,跌停个股中,2004年年报亏损个股占9只,今年1季度亏损股高达23只(其中有6只2004年亏损股),显示市场股价明显受到季报因素的影响。以上数据提示投资者,在弱市之中,如果采取持有一定仓位的个股的策略,宜原则上回避绩差、低价、小市值股,对业绩预增则应给予应有的关注。

受股权分置改革试点公司名单公布消息刺激,相关个股逆市表现。清华紫光凭借沾清华同方的光而强势涨停,上电股份、轻工机械,及申华控股等三无板块个股也有所活跃。

上一期 下一期

上一期 下一期

+1

+1