1.分析目的

对上市公司2004年的财务绩效进行综合评价,力争客观、全面的揭示企业的内在价值。主要关注的是企业的经营状况和发展能力,同时也考虑企业的偿债能力和本年度运营状况改善的效果。

2.分析依据

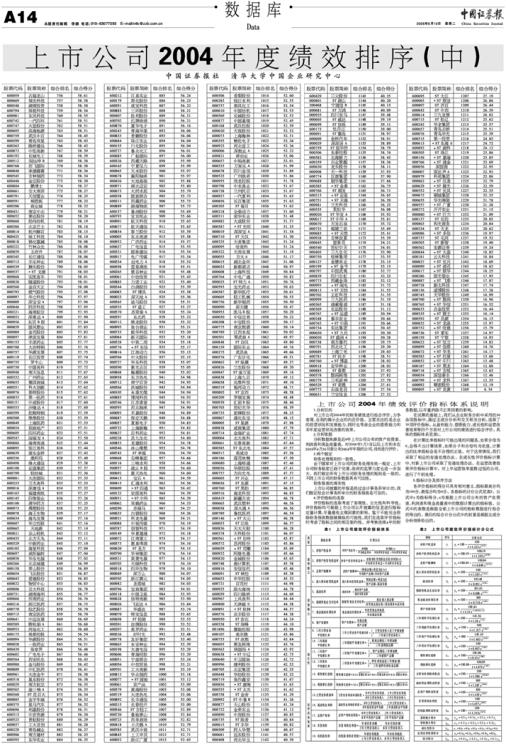

分析数据来源是近4年上市公司公布的资产负债表、利润表和现金流量表。对2004年1月1日以后上市和未在2005年4月30日前公布2004年年报的公司,没有进行评价。

3.两个假定

财务处理规则的一致性。

由于国家对上市公司的财务处理有统一规定,上市公司财务制度已趋于完善,政府的监管力度也进一步加大,我们假定所有上市公司财务处理的规则是一致的,不同上市公司的财务数据具有可比性。

财务报表的真实性

上市公司披露的年报是经过会计事务所审计的,我们假定经会计事务所审计的财务报表是可信的。

4.评价指标的选取

评价指标的选取考虑了客观性、公允性和科学性。评价指标均可根据上市公司公开披露的信息进行指标定量计算,尽量避免主观因素的影响。鉴于不能完全排除财务报表数据被操纵的可能性,我们在选取评价指标时考虑了指标之间的相互制约性,并考察连续4年的财务数据,以尽量消除不正常因素的影响。

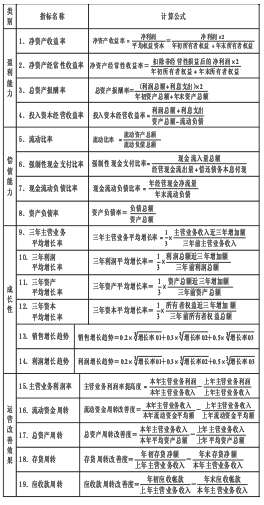

在试算的基础上,我们从企业财务分析中采用的30余项指标中,通过主成分分析和交叉相关分析,选取了19项评价指标。从盈利能力、偿债能力、成长性和运营改善效果等四个方面对上市公司的绩效进行综合评价。具体的指标体系见表1。

在计算比率指标时可能出现的问题是,如果分母为0,会得不出计算结果,如果分子和分母均为负值,计算出的比率指标会是不合理的正值。对于这类情况,我们采取了相应的变通处理办法。在成长性评价指标计算中,对新上市公司采取了变通处理办法。在运营改善效果评价指标计算中,对上年运营效率基数过低的公司,进行了个别处理。

5.指标计分及排序方法

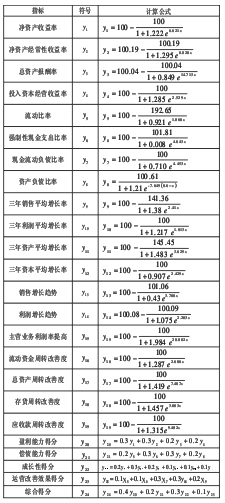

各评价指标的得分只具有相对意义,指标最高分均为100分,最低分均为0分。各指标的计分公式见表2。公式中y为指标得分,x为根据上市公司公布的资产负债表、利润表和现金流量表中的数据计算出的指标值。公式中的参数是根据全部上市公司的指标数据进行拟合而得出的。最后的综合计分公式中的权重是根据主成分分析结果给出的。

上一期 下一期

上一期 下一期

+1

+1