一、重要提示

本公司董事会及董事保证本报告所载资料不存在虚假记载、误导性陈述或重

大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

基金托管人中国农业银行根据本基金合同规定,于2005年4月19日复核了本

报告中的财务指标、净值表现和投资组合报告等内容,保证复核内容不存在虚假

记载、误导性陈述或者重大遗漏。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保

证基金一定盈利。

基金的过往业绩并不代表其未来表现。投资有风险,投资者在作出投资决策

前应仔细阅读本基金的招募说明书。

本报告财务资料未经审计。

二、基金产品概况

基金简称:基金鸿阳

基金运作方式:契约型封闭式、平衡型基金

基金合同生效日:2001年12月10日

报告期末基金份额总额:20亿份

投资目标:本基金主要投资于业绩能够持续高速增长的成长型上市公司和业

绩优良而稳定的价值型上市公司,利用成长型和价值型两种投资方法的复合效果

更好地分散和控制风险,在保持基金资产良好的流动性的基础上,实现基金资产

的稳定增长,为基金持有人谋求长期最佳利益。

投资策略:作为成长价值复合型基金,本基金股票投资包括两部分:一部分

为成长型投资,另一部分为价值型投资。成长型和价值型投资的比例关系根据市

场情况的变化进行调整,但对成长型或价值型上市公司的投资最低均不得低于股

票投资总额的30%,最高均不得高于股票投资总额的70%。本基金将遵循流动性、安

全性、收益性的原则,在综合分析宏观经济、行业、企业以及影响证券市场的各

种因素的基础上确定投资组合,分散和降低投资风险,确保基金资产安全,谋求

基金长期稳定的收益。

收益—风险特征:风险水平和期望收益适中。

基金管理人:宝盈基金管理有限公司

基金托管人:中国农业银行

三、主要财务指标和基金净值表现

(一)主要会计数据和财务指标(截止2005年3月31日)

单位:人民币元

主要会计数据和财务指标 2005年3月31日

1 基金本期净收益 -28,205,174.07

2 基金份额本期净收益 -0.0141

3 期末基金资产净值 1,923,881,139.04

(二)同期业绩比较(截止2005年3月31日)

阶段 净值增长率① 净值增长标准差② 业绩比较基准收益率③ 业绩比较基准收益率标准差④ ①-③ ②-④

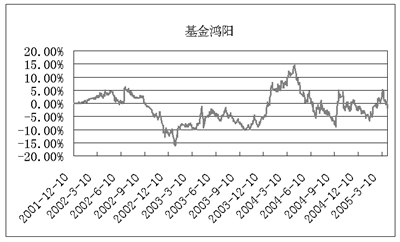

过去3个月 1.22% 2.23% - - - -

(三)基金净值表现(截止2005年3月31日)

四、管理人报告

1、基金经理简介

蒋峰先生,30 岁,金融学博士,3年证券从业经历,3年基金从业经历。曾在厦

门宏达证券事务所和厦门联合信托从事证券研究与投资咨询工作。2001年进入鹏

华基金管理有限公司,曾先后担任研究部投资策略分析师、宏观经济分析师、社

保基金理财经理助理等工作。2003年8月加入宝盈基金管理有限公司,同年11月

起担任鸿阳基金经理。

2 、报告期内基金运作的遵规守信情况

本报告期内,本基金管理人严格遵守《证券投资基金法》等有关法律法规及

基金合同等有关基金法律文件的规定,以取信于市场、取信于社会投资公众为宗

旨,本着诚实信用、勤勉尽责的原则管理和运用基金资产,在控制风险的前提下,

为基金持有人谋求最大利益。在本报告期内,基金运作合法合规,无损害基金持

有人利益的行为。

3 、报告期内基金投资业绩的说明

第一季度中国A股市场虽获种种政策利好支持,但因市场信心的恢复需要一

个过程,加之宏观经济的运行态势有一定的不确定性,所以A股市场整体走势呈

现震荡走低的态势。第一季度,去年以来一直延续的个股分化态势愈演愈烈,市

场对于稳定成长个股的认同度较高,并给予了一定的溢价,导致该部分个股在市

场持续下跌的背景下创出了历史新高。在报告期内,本基金的股票仓位基本未进

行大的调整,同时在结构性配置上进行了如下的操作:(1 )在价值评估的基础

上,保持了对长线稳定成长股票持仓的基本稳定;(2 )对受上游能源价格负面

影响甚大的行业进行了减持,如火电、航空;(3 )在估值的基础上适当改善行

业配置的均衡性。

第二季度是决定今年宏观经济走势的关键季度。对A股市场而言,也是相当

复杂的一个季度。一方面,宏观经济的走势是矛盾更为突出还是得到有效缓解将

直接影响到相关上市公司的发展前景;另一方面,股权分置问题的试点和一些大

型的IPO 都可能在这一季度展开,对市场的影响不可小觑。本基金在二季度的策

略是在价值评估的基础上,继续保持长线稳定成长股票的持仓稳定,同时适度增

加下游股票的配置,改善股票组合配置的均衡性。

五、基金投资组合报告

(一)基金资产组合情况

1、基金资产组合构成表

项目名称 金额(元) 占基金总资产的比例(%)

银行存款和清算备付金 28,552,553.30 1.43

股票 1,470,075,362.10 73.50

债券 420,066,240.41 21.00

其他资产 81,514,506.02 4.07

合计 2,000,208,661.83 100.00

(二)按行业分类的股票投资组合

序号 分类 市值(元) 占基金资产净值比例(%)

1 A农、林、牧、渔业 --- ---

2 B 采掘业 28,643,521.64 1.49

3 C 制造业 577,296,035.63 30.00

其中:C0食品、饮料 1,538,789.00 0.08

C1纺织、服装、皮毛 --- ---

C2木材、家具 --- ---

C3造纸、印刷 --- ---

C4石油、化学、塑胶、塑料 18,330,214.39 0.95

C5电子 --- ---

C6金属、非金属 369,989,166.18 19.23

C7 机械、设备、仪表 159,076,293.03 8.27

C8 医药、生物制品 28,361,573.03 1.47

C99其他制造业 --- ---

4 D电力、煤气及水的生产和供应业 116,111,755.00 6.04

5 E建筑业 31,686,263.64 1.65

6 F交通运输、仓储业 454,035,337.35 23.60

7 G信息技术业 110,306,022.68 5.73

8 H批发和零售贸易 --- ---

9 I金融、保险业 59,314,962.84 3.08

10 J房地产业 62,066,409.48 3.23

11 K社会服务业 30,615,053.84 1.59

12 L传播和文化产业 --- ---

13 M综合类 --- ---

合 计 1,470,075,362.10 76.41

(三)基金投资前十名股票明细

序号股票代码股票名称 库存数量(股) 期末市值(元) 占基金资产净值比例(%)

1 600009 上海机场 10,220,747 167,824,665.74 8.72

2 000630 铜都铜业 25,474,242 123,550,073.70 6.42

3 000039 中集集团 4,000,000 108,280,000.00 5.63

4 000088 盐田港A 7,798,876 103,569,073.28 5.38

5 000022 深赤湾A 2,490,823 79,357,620.78 4.12

6 600900 长江电力 9,012,943 77,240,921.51 4.01

7 000063 中兴通讯 2,581,292 76,251,365.68 3.96

8 600018 上港集箱 4,551,485 74,371,264.90 3.87

9 600660 福耀玻璃 9,137,311 70,905,533.36 3.69

10 600005 武钢股份 16,524,216 67,253,559.12 3.50

(四)按券种分类的债券投资组合

序号 债券名称 市值(元) 占基金资产净值比例(%)

1 国债 413,768,079.00 21.50

2 金融债 3,998,000.00 0.21

3 可转债 2,300,161.41 0.12

合计 420,066,240.41 21.83

(五)基金投资前五名债券明细

序号 债券名称 市值(元) 占基金资产净值比例(%)

1 00国债12 150,855,000.00 7.84

2 20国债(4) 60,027,489.60 3.12

3 99国债10 51,005,000.00 2.65

4 04国债(5) 42,152,772.40 2.19

5 20国债(10) 32,257,605.00 1.68

(六)投资组合报告附注

1 、本报告期内基金投资的前十名证券的发行主体无被监管部门立案调查;

在本报告编制日前一年内未受到公开谴责、处罚。

2 、基金投资的前十名股票中未有超出基金合同规定备选股票库之外的股票。

3、其他资产明细

项目名称 金额(元)

应收股利 371.50

应收利息 5,784,134.52

保证金 2,250,000.00

其他应收款 73,480,000.00

合计 81,514,506.02

4 、本报告期内处于转股期的可转换债券。

代码 债券名称 期末市值(元) 占基金资产净值比例(%)

126002 万科转2 2,300,161.41 0.12

六、备查文件目录

1 、中国证监会批准鸿阳证券投资基金设立的文件。

2 、《鸿阳证券投资基金基金合同》。

3 、《鸿阳证券投资基金基金托管协议》。

4 、宝盈基金管理有限公司批准成立批件、营业执照和公司章程。

5 、本报告期内在中国证监会指定报纸上公开披露的各项公告。

上述备查文件文本存放在基金管理人和基金托管人的办公场所,在办公时间

内基金持有人可免费查阅。

基金管理人办公地址:广东省深圳市深南大道6008号特区报业大厦15层

基金托管人办公地址:北京市海淀区西三环北路100号金玉大厦

宝盈基金管理有限公司

二零零五年四月二十一日

上一期 下一期

上一期 下一期

+1

+1