基金管理人:中银国际基金管理有限公司

基金托管人:中国工商银行

签发日期:2005年4月19日

一、重要提示

本基金管理人的董事会及董事保证本报告所载资料不存在虚假记载、误导性

陈述或重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本基金的托管人——中国工商银行根据本基金合同规定,于2005年4 月18日

复核了本报告中的财务指标、净值表现和投资组合报告等内容,保证复核内容不

存在虚假记载、误导性陈述或者重大遗漏。

本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不

保证基金一定盈利。

基金的过往业绩并不代表其未来表现。投资有风险,投资者在作出投资决策

前应仔细阅读本基金的招募说明书。

二、基金产品概况

基金简称:中银中国

基金代码:163801

基金运作方式:上市开放式

基金合同生效日:2005年1月4日

报告期末基金份额总额:988,010,774.36份

投资目标:研究全球经济和行业发展趋势,紧随中国经济独特的发展节奏,

挖掘中国主题,致力于通过专业投资获得长期资本增值。

投资策略:本基金采取自上而下与自下而上相结合的主动投资管理策略,将

定性与定量分析贯穿于主题精选、公司价值评估、投资组合构建以及组合风险管

理的全过程之中。本基金的投资管理主要分为三个层次:第一个层次是自上而下

的资产类别的配置,第二个层次是精选主题,第三个层次是自下而上的个股选择。

业绩比较基准:中信标普300 指数×70% + 中信国债指数×20% + 1 年期银

行存款利率×10%

风险收益特征:中等偏上风险品种

基金管理人名称:中银国际基金管理有限公司

基金托管人名称:中国工商银行

三、主要财务指标和基金净值表现

(一)主要财务指标(未经审计)

2005年第1季度

项目 金额(元)

基金本期净收益 -3,243,025.49

基金份额本期净收益 -0.0031

期末基金资产净值 962,195,132.79

期末基金份额净值 0.9739

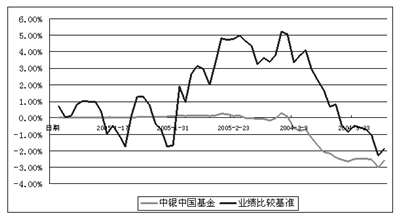

(二)与同期业绩比较基准变动的比较

1、本报告期基金份额净值增长率与同期业绩比较基准收益率比较

阶段 净值增长率① 净值增长率标准差② 业绩比较基准收益率③ 业绩比较基准收益率标准差④ ①-③ ②-④

自基金合同生效之日起至今 -2.61% 0.18% -1.89% 2.17% -0.72% -1.99%

2、图示自基金合同生效以来基金份额净值表现

四、管理人报告

(一)基金经理简介

苏淑敏(Tina SO)女士,投资总监兼中银中国基金基金经理,中国香港籍,

香港证券专业学会会员。加拿大英属哥伦比亚大学经济学硕士。1992年,在约翰

霍普金斯大学- 南京大学的中美中心进行有关中国经济改革及政治理论的研究工

作。拥有18年投资管理经验;加盟中银国际基金管理公司前任香港证券及期货事

务监察委员会投资产品科总监;曾任英国施罗德宝源投资管理(香港)有限公司

执行董事及投资管理部主管、全国人大财政经济委员会《中华人民共和国证券投

资基金法》顾问等职。

(二)基金运作合法合规性报告

报告期内本基金运作遵规守信,不存在违法违规或未履行基金合同承诺的情

况。

(三)基金投资策略和业绩表现说明

截至2005年3 月31日为止,中银中国基金资产净值为9.62亿人民币,基金份

额净值为0.9739元,较今年1 月4 日成立以来下跌2.61%.同时期的基金基准表现

为-1.89%,中信标普指数表现为 -4.09 %,上证及深证指数的表现分别为-4.95

% 和-4.47 %.

深沪A 股市场经过今年二月较大幅的反弹后,由于对通胀率回升的忧虑、国

内利率再次上调的压力、盈利可能放缓及多项打击房地产市场过热的措施的出台,3

月份市况显著回落。此外,对“股权分置”问题带来的不确定性,亦相对削弱投

资者对大市的信心。

在债券方面,由于受到1 月份较预期低的通胀报告和央行下调超额存款储备

金率消息的刺激,债券指数在第一季上升约4.8%,表现比股票市场好。

展望未来三至六个月,我们认为国内“A ”股市场仍然在反复寻底的过程中,

除了市场普遍薄弱的投资欲望及信心外,相对趋紧的货币及利率政策仍然对股票

市场带来压抑的作用。此外,由于今明两年中国市场处于深入改革(如正在解决

“股权分置”问题的方案)及扩容阶段,会对市场在供求带来一定的压力。投资

者应注意在过往五年中,上证综指及深证综指平均波动为528 点及172 点,年均

波动幅度约23.8% 及23.7%,估计今年的波幅仍然相近。

在宏观方面,我们认为中国今年GDP 增长率可保持在年均8%至8.5%左右。至

于通胀,尽管在国内各种公共费用趋升及国际原油价格高企的影响下,今年通胀

升幅应可保持在去年平均(即约4%)水平或以下。较为平稳的国内食品价格以及

在美国紧缩货币政策下逐步可望回调的国际商品价格,将会是利好的因素。由于

现时各发展国家核心通胀率仍偏低,国内个别行业中通缩的压力仍未消除。因此,

预计今年人民银行大幅上调利率的可能性仍低。

在微观方面,由于经济将逐步放缓,企业盈利增长将会减弱。在这一投资周

期内,我们仍倾向于较防御性的行业,如公用事业、公路运输及水务服务等。我

们预计,随着通胀压力在下半年减轻,国内货币及利率政策届时会变得较为宽松,

可进一步考虑对利率敏感的周期性行业和其他消费品及服务业。

对于今年的投资风险,我们认为概括有以下三方面:第一,由于美国持续加

息及国际原油价格上升而引起的经济压缩效应,可能会促使中国外贸特别是出口

的放缓,进一步打击中国的增长步伐;第二,由于央行担心固定资产投资反弹,

亦可能延长紧缩的货币政策,间接影响股票市场表现;第三,是市场体制改革,

特别是资本市场政策带来的不确定性,会增加市场的波动性。

最后,我们认为,为减小过量热钱流入的压力、适度节约国际原油进口的支

出和减轻通胀压力,中央政府今年仍可能考虑调整人民币汇率政策,由紧随美元

政策改向一篮子国际货币挂钩,并同时放宽浮动幅度。因此,从投资策略上,我

们亦会同时考虑因人民币上升而得益的板块及相关企业。

总体而言,在未来三个月,我们仍倾向于防御性企业为主,其次则考虑周期

性方面的消费品或服务业。在经过一年多的调整,市场已渐出现更合理的投资价

值,全局性机会应在下半年出现。在债券方面,尽管在一轮上升后有中期的调整,

但长期仍乐观。

五、基金投资组合

(一)期末基金资产组合情况

期末市值(元) 占基金总资产的比例

银行存款和清算备付金合计 110,016,052.09 11.16%

股票 352,612,050.38 35.78%

债券 209,360,532.72 21.25%

其他资产 313,489,372.24 31.81%

(二)期末按行业分类的股票投资组合

行业分类 市值(元) 占基金资产净值比例

A 农、林、牧、渔业

B 采掘业

C 制造业 119,598,599.61 12.43%

C0 食品、饮料 32,707,242.42 3.40%

C1 纺织、服装、皮毛

C2 木材、家具

C3 造纸、印刷

C4 石油、化学、塑胶、塑料 7,880,907.43 0.82%

C5 电子

C6 金属、非金属 24,376,300.00 2.53%

C7 机械、设备、仪表 54,634,149.76 5.68%

C8 医药、生物制品

C9 其他制造业

D 电力、煤气及水的生产和供应业 103,925,142.79 10.80%

E 建筑业

F 交通运输、仓储业 75,786,849.68 7.88%

G 信息技术业 12,630,069.76 1.31%

H 批发和零售贸易业

I 金融、保险业 15,368,752.13 1.60%

J 房地产业 25,302,636.41 2.63%

K 社会服务业

L 传播与文化产业

M 综合类

合 计 352,612,050.38 36.65%

(三)期末按市值占基金资产净值比例大小排序的前十名股票明细

序号 股票代码 股票名称 期末数量(股) 期末市值(元) 市值占基金资产净值比例

1 600900 长江电力 3,672,015 31,762,929.75 3.30%

2 600125 铁龙物流 3,384,822 30,768,031.98 3.20%

3 600089 特变电工 3,997,308 30,179,675.40 3.14%

4 600795 国电电力 5,155,257 28,353,913.50 2.95%

5 600323 南海发展 3,496,863 28,254,653.04 2.94%

6 000895 双汇发展 1,563,226 21,650,680.10 2.25%

7 600029 南方航空 5,349,929 20,864,723.10 2.17%

8 600054 黄山旅游 1,944,245 18,334,230.35 1.91%

9 600066 宇通客车 1,901,309 17,377,964.26 1.81%

10 000898 鞍钢新轧 3,195,000 17,061,300.00 1.77%

(四)期末按券种分类的债券投资组合

债券类别 债券市值(元) 市值占基金资产净值的比例

国家债券 160,871,765.60 16.72%

央行票据 48,488,767.12 5.04%

金融债券 - -

企业债券 - -

可转债 -- -

合计 209,360,532.72 21.76%

(五)期末按市值占基金资产净值比例大小排序的前五名债券明细

序号 债券名称 债券市值(元) 市值占基金资产净值比例

1 02国债⑽ 57,410,500.00 5.97%

2 04央票43 48,488,767.12 5.04%

3 02国债⒁ 30,386,070.00 3.16%

4 21国债⒂ 27,863,304.70 2.90%

5 21国债⑺ 18,829,272.00 1.96%

(六)投资组合报告附注

1.本基金持有的上市证券采用公告内容截止日(或最近交易日)的市场收盘

价计算,已发行未上市股票采用成本价计算。

2.本基金本期投资的前十名证券中,无报告期内发行主体被监管部门立案调

查的,或在报告编制日前一年内受到证监会、证券交易所公开谴责、处罚的证券。

3.本基金投资的前十名股票中,没有投资于超出基金合同规定备选股票库之

外的股票。

4.截至2005年3 月31日,本基金其他资产的构成包括:

序号 其他资产 期末金额(元) 占总资产比例(%)

1 深圳结算保证金 500,000.00 0.05%

2 应收利息 3,570,653.04 0.36%

3 应收基金申购款 218,719.20 0.02%

4 买入返售证券 309,200,000.00 31.38%

合 计 313,489,372.24 31.81%

5.本基金期末未持有处于转股期债券。

六、开放式基金份额变动

基金合同生效日总份额 加:本期总申购份额 减:本期总赎回份额 期末基金总份额

1,063,413,712.34 90,164,336.11 165,567,274.09 988,010,774.36

七、备查文件目录

(一)本基金备查文件目录

1.《中银国际中国精选混合型开放式证券投资基金基金合同》

2.《中银国际中国精选混合型开放式证券投资基金招募说明书》

3.《中银国际中国精选混合型开放式证券投资基金托管协议》

4.《中银国际中国精选混合型开放式证券投资基金上市交易公告书》

5.中国证监会要求的其他文件

(二)存放地点

基金管理人和基金托管人的住所并登载于基金管理人网站www.bociim.com

(三)查阅方式

投资者在开放时间内至基金管理人或基金托管人住所免费查阅,也可登陆基

金管理人网站www.bociim.com查阅

中银国际基金管理有限公司

二〇〇五年四月十九日

上一期 下一期

上一期 下一期

+1

+1