主持人 李云鹏

业绩波动属正常

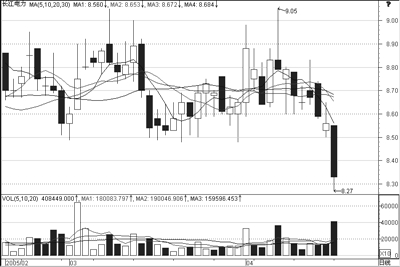

主持人:昨日电力板块大盘股长江电力(600900)放量下跌,这样的表现吸引了我们的注意。从该股昨日公布的2005年第一季度季报中,我们看到公司经营业绩较2004年有较大幅度下降。这份低于预期的季报有可能就是昨日该股放量下跌的原因所在。那么业绩下滑原因何在,我们是否应该改变对该公司今年总体业绩的预期呢?

长江证券研究所 安兆宏:长江电力季报称在一季度公司实现发电量总计53.01亿千瓦时,其中:葛洲坝电站发电量为22.42亿千瓦时,分配到公司的三峡电站电量为30.59亿千瓦时,较上年同期下降29.73%,公司业绩因此同比下降。我们认为公司一季度三峡电站分配发电量同比下降应属于正常,并非公司其他经营性因素影响。

因为根据公司与中国长江三峡工程开发总公司签订《三峡发电资产委托管理协议》确定的分配原则,长江电力从三峡电站的分配电量等于三峡电站当期总发电量除电站当期总投产机组数,然后再乘以长江电力拥有的机组数量。由此可以看出在2004年一季度长江电力从三峡电站分配电量占总发电量的4/6,而在到今年一季度三峡电站投产机组达到11台,长江电力在1、2月分电比例只有4/11,3月份完成2台机组收购后也只有6/11,都低于2004年的水平,同时由于1季度是枯水季节,受总来水量影响,只能保证6-7台机组运行,三峡电站的总发电量不会因投产机组增加而同步增加,所以公司从三峡电站分配电量同比下降也很正常。

虽然公司一季度由于三峡分电量下降而导致公司业绩下降,但公司3月份完成了2台机组的收购后,公司目前拥有6台机组,这将大大提高公司的分电比例,同时进入二季度后,三峡进入丰水期,三峡电站发电量也会因投产机组增加而同比大幅增加。根据我们预测,如果二季度来水正常,公司上半年三峡分电量就会超过去年同期。预计公司全年业绩仍将增长。考虑来水情况悲观和乐观两种状况,预计公司2005年每股收益在0.41-0.45元之间。我们维持“推荐”评级。

下探空间已不大

主持人:从市场角度看,昨日长江电力、华能国际等电力大盘股的破位下挫原因何在,又会给市场和投资者带来什么样的影响呢?

江苏天鼎 秦洪:近期A股市场持续低迷,沪综指狂跌19.23点,之所以如此,除了上海本地股倒戈外,还与长江电力这一龙头股的破位趋势存在着诸多联系。

从市场角度来看,长江电力等电力龙头股的下跌主要有两方面的因素,一是一季度季报均出现了较大程度的下滑,长江电力的净利润同比下降27.6%,这是难以用枯水季节来解释的,因为去年同期也是枯水季节。在不清楚具体原因的情况下,资金完全有理由认为是公司在发电能力和经营上出现了问题,从而选择退出。二是5月18日长江电力向战略投资者配售的4亿股的锁定期(18个月)就将到期,此4亿股将有可能上市流通。战略投资者大多是搞实业投资的,投资思路与基金不同,即使看好长江电力也未必愿意一直持有,毕竟不同的投资视野会导致不同的操作思路,所以,市场有理由将配售股的上市当作长江电力的主要压力。

作为电力股的龙头企业,他们的调整对市场至少形成了两方面的压力。一是心理层面的压力,由于此类个股均是基金重仓股,一举一动被市场认同为基金的一举一动,所以,他们的下跌趋势就会被市场认同为基金正在且战且退,中小投资者的信心就会受挫。从而将迫使此类个股的抛压形成恶性循环,股价下跌压力越来越大,于是放大了整个市场的做空动能。二是直接的指数压力,因为此类个股均是权重股,也是上证50成份股,更是沪深300成份股,他们的下跌不但对指数产生了直接的做空动力,而且还给其他电力股形成了不佳预期。

不过,幸运的是,电力股难以成为市场的持续做空品种。一方面是因为稳定的市场需求以及稳定的现金流已决定了电力行业的公用事业特征,而非行业周期属性。另一方面则是因为电力行业的国际估值具有吸引力,因为国际市场的电力股的固定资产折旧均在20年至25年,而我国目前电力股的固定资产折旧只有15年,由此减少了前期的净利润。同时,还有两个动力,一是煤电联动的预期,近来媒体相继报道了部分省份非居民用电价格调整的信息,这意味着煤电联动的预期越来越强烈,一旦煤电联动,可能长江电力等水电股的上网定价也会同步提升,这无疑对水电股是一个利好。二是煤炭产能扩张较快,煤炭价格的上涨压力有所减缓,至少在05年下半年之后,煤炭的价格回落预期开始强烈起来,因此,我们认为,电力股的再度下跌空间并不大,他们难以成为市场的进一步做空的动力

。

上一期 下一期

上一期 下一期

+1

+1