青马投资 马明超

“紧平衡”是经济学家们对我国2003、2004年粮食供求形势的定义,其通俗解释就是国内粮食市场总体处于供求略紧状态。进入2005年,在2004年丰收背景下,国内粮食市场紧平衡状况得到了一定程度缓解。但在缓解时间、种植成本以及土地扩张限制共同作用下,粮食总的供求紧平衡状况仍未根本性逆转,在小麦市场中这一特征最为明显。

短期显宽裕 长期仍趋紧

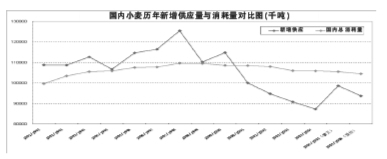

根据笔者对中国小麦供求平衡最新预测,2004/2005年度,中国冬麦(指2003年秋季播种、2004年夏季收获的小麦)单产比上年度增加7.8%,收获面积减少2.0%,春麦单产和收获面积比上年度分别增加11.5%和7.9%。这样以来,全年度中国小麦产量为9116.2万吨,比上年度增加6.4%,一举扭转了2002/2003年度以来产量持续下降的局面。同时,2004/2005年度,由于中国小麦进口量高达750万吨。在产量以及进口同时增加的情况下,2004/2005年度中国小麦供需缺口缩小到683.8万吨,比过去三个年度的平均缺口1568万吨大大减少。

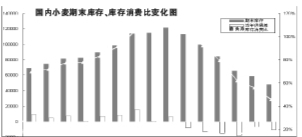

对于2005年的小麦市场来说,最为关键的是2005/2006年度小麦产量情况,也就是现在正在生长的小麦产量预期情况。根据调研以及研究,笔者认为新年度小麦种植面积扩大了1000万亩左右(介于市场普遍认同的1000至1500万亩下限),同时单产水平可能会低于上年度。笔者预测2005/2006年度中国小麦产量为9075.8万吨,比上年度降低0.4%,其中面积增加3.3%,单产减少3.6%。由于进口增值税免税政策到2004年底结束,笔者预测该年度中国小麦进口量将降低到300万吨。总的看来,2005/2006年度,在产量走平、进口减少以及需求稳定基础上,中国小麦供需缺口将再次扩大到1074.2万吨;期末库存水平也将下降到4804.7万吨的15年来最低水平,库存消费比下降到46%。

目前虽然卫星遥感显示国内小麦苗情较好,但是根据笔者调研,前期冻害已经对今年小麦后期生长内在质量造成了根本性影响。同时,病虫害加剧以及因为现货价格下跌所导致的农民田间管理投入减少,将导致今年小麦单产很难达到去年超常高单产水平。笔者通过对历史单产水平进行移动平均回归预测,也得出比去年略低的单产水平。

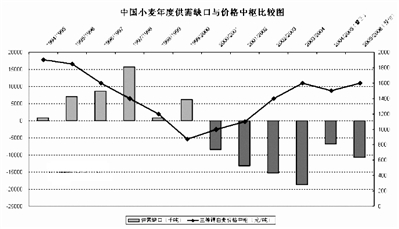

目前中国小麦消耗量维持在1.05亿吨左右水平,比1997/1998年度的1.096亿吨有所下降,但总体比较稳定。不过近年产量水平的波动比较大,产量从1997/1998年度的最高1.23亿吨,一路下降到2003/2004年度的最低8571万吨,2004/2005年度产量出现大幅反弹,达到9116.2万吨水平,加上750万吨的年度进口,该年度小麦新增供应已经接近需求,从而大大缓解了国内小麦市场的“紧平衡”状态,也是直接导致该年度后期现货价格下跌的直接诱因。通过对中国小麦年度供需缺口数量变化与历史年度价格中枢对比研究,笔者预测2004/2005年度国内三等白麦价格中枢位于1500元/吨,而2005/2006年则达到1600元/吨。

二季度疲软格局仍将延续

2004年夏收后,国家在出台稻谷最低收购价政策的同时,并没有出台小麦最低收购价政策,国内小麦市场开始真正放开。同时,随着国有粮食企业改革深入,小麦购销企业开始整体“下海”。由于失去了政策补贴以及资金支持,国有收储企业在粮食定价中的作用有所降低。在此背景下,3月份后,国内收储企业难以承受小麦价格长期高位振荡,在银行贷款资金回笼压力作用下,开始大量出售小麦库存,国内小麦现货价格也开始一路振荡下跌。

正常情况下,在商品库存大量涌向市场,可能对价格造成较大冲击,并进一步影响到农民未来种植积极性的时候,国储应该出手接一把。但是,2004年中国进口了高达750万吨的小麦,这些进口小麦大部分被国家储备库吸纳,这整体限制了国储现在接货能力。更为重要的是,在小麦“接新”的关口,手中仍存有大量余粮的农民也开始陆续出售小麦。2004年小麦丰产以及农民共同惜售,使得粮食丰产压力延续到了2005年新麦上市前。到4月初,部分产区小麦出库价格降低到了0.70元/斤,小麦现货市场甚至出现了一定恐慌性下跌迹象。预计在2004年丰产以及进口增加双重作用下,国内小麦现货市场弱势格局在2005年二季度仍将延续。

通过对中国小麦供求发展现状以及未来发展趋势分析,笔者修正以前对二季度国内小麦期货价格过于乐观的看法。笔者认为,目前郑州小麦期货振荡寻底格局在2005年二季度内仍将延续。2005年三季度,在年度供需缺口进一步加大、农民再次因为生产成本上升而普遍惜售,以及国家可能出台支持小麦价格政策共同作用下,郑州小麦市场才有望展开一波规模较大的反弹行情

。

上一期 下一期

上一期 下一期

+1

+1