深圳博华 吉敏斯

2005年第一季度,受多种因素影响,国内期货市场呈现强势调整态势。由于上海“第一品种”期铜持续在历史高位区强势震荡,基于中期行情迷茫等原因,资金陆续撤离上海滩,转战已经出现深幅调整完毕的其他品种,导致非金属品种在第一季度出现集体性中级上涨行情,成交额也出现显著放大。在主要品种包括铜、大豆和天胶陆续创出历史新高的同时,值得高度关注的是,自2004年4月以来,期铜价格已经维持长达一年多的历史高位震荡。随着做多因素逐渐弱化,做空能量的积聚为牛市转熊市奠定了必要条件。在成交量和持仓量“双降”等高位特征逐渐加强的时候,期铜有望在2005年第二季度出现历史拐点,结束长达4年的牛市,转入熊市启动阶段。

一季度资金转战非金属类

上期所在2005年第一季度市场份额出现显著下滑:从2004年同期的63%快速下滑至46%,萎缩幅度超过30%;成交额同比下滑幅度更是高达46%,17%的萎缩份额以10:7比例分配至郑商所和大商所。至此,三大交易所成交额逐渐接近于4:4:2的新格局。从上期所各品种来看,铜、铝、天胶成交额及比重均大幅下滑,分别为21%、62%和89%,只有期铜继续以38%的比重蝉联季度冠军。

成交额比重由上期所向大商所和郑商所转换显示,第一季度主力资金关注重点由金属类转向非金属类。数据显示,现行交易品种除了期铜和期铝,所有品种在第一季度出现集体性中级上涨行情,其幅度最小都有20%,涨幅最大的是豆粕,为45%。虽然大商所成交额同比出现6%的下滑,但是相对速度优势最终导致比重上升20%多,加上玉米期货,大商所份额有望继续攀升。

值得关注的是,新品种效应在郑商所实现效应最大化:郑商所是三大期交所中唯一正增长的交易所,第一季度郑商所成交额及比重双双上升,幅度分别为75%和140%,其中棉花及强筋小麦成为2004年四个新品种表现最好的“双星”,逐步提升为国内目前第三及第四大品种,棉花份额更是逼近10%的比重。正是由于新品种优异表现,将郑商所从尴尬的“边缘化境地”逐渐拉回。然而,由于郑商所基数较低,“速度效应”能否持续值得继续关注。毕竟郑商所诸多长期困扰因素并未得到实质改善,因此第二季度表现将维持谨慎乐观。

总结第一季度,郑商所毫无异议的成为季度先锋;然而,从整体及单项比重来看,上期所及期铜无疑捍卫着“强者恒强”铁律。上期所影响力及期铜成熟度,预示着主力资金依然将其作为首选,期铜在第一季度低迷,应该是为第二季度再度发飙作暂时休憩,期铜将继续扮演第二季度最受关注品种,最终向投资者展示大牛市谢幕之曲。

二季度资金将再战上海滩

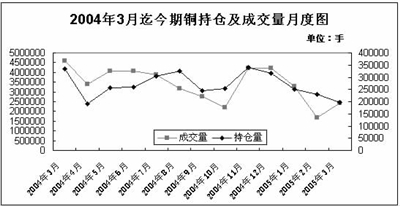

随着2005年4月份来临,历史高位震荡超过1年的期铜,已经成为国内期货品种中的“另类之王”:在过去一年中,其他所有期货品种甚至包括期铝均出现牛市终结表现,唯独期铜牛市一直在延伸,LME铜甚至创出历史新高3309美元,而国内现货铜更是以35750元/吨的价格,让所有期货投资者出乎意料。在战略抛空者持续黯然撤退的同时,投资者不知道铜价是否继续向3600甚至4000美元进军。在这种背景下,投资者在第一季度更多持观望态度,成交量和持仓量双双大幅下滑,预示资金在撤离期铜。数据显示,2005年第一季度,期铜成交量和持仓量呈现暴跌态势,季度同比下滑幅度分别为42%和37%。

SHFE期铜成交量表现,在剔除2月份假期因素之外,成交量已经是连续四个月下降,投资者交易出现显著萎缩;同时,期铜持仓量也已经连续四个月下滑,当前持仓量更是下滑至18万手以下。结合2004年4月SHFE及LME大跌情况分析,当前成交量和持仓量双降,已经是期价即将大跌的强烈暗示。在此有必要对期铜牛转熊主要环境变化做简要分析:

一是全球经济成长速度放缓。IMF及WORLD BANK均发表看淡观点,美国及中国增长速度放缓迹象逐渐显现;二是供求状况自缺口最大值回落,逐渐趋向平衡,过剩格局不可避免;三是全球利率水平自低位回升,其中FED已经连续7次加息,速度甚至有加快迹象;四是美元指数85位置支撑通过考验,美元兑欧元甚至出现隐约双底;五是现货价格出现超级天价,消费买盘高位被迫接盘,做多主力基金换手条件充分;六是全球交易所库存量长期滞留历史低位,经验显示价格已经触顶。

综合以上期铜持仓量、成交量及影响价格各要素分析,期铜有望在2005年第二季度出现历史拐点,彻底终结长达4年的牛市,转入熊市启动阶段。预计第二季度期铜将出现不亚于2004年4月及10月的大跌行情,LME及SHFE铜最大下跌目标分别为2600美元和26000元。

上一期 下一期

上一期 下一期

+1

+1